Un mes y medio ha pasado desde que los nuevos bonos en dólares surgidos del canje de deuda hicieran su debut en el mercado secundario, tiempo si bien no demasiado extenso, suficiente como para sacar unas primeras conclusiones y entender dónde estamos parados hoy.

El primer examen desde ya arroja resultados muy inferiores a los esperados al momento de llegar a un acuerdo con los acreedores. Si bien el entorno lucía (y luce) por demás desafiante y la exit yield modelizada del 10% era sólo un ejercicio teórico para igualar parámetros de valuación, muy poco imaginaban a los bonos cotizando hoy con rendimientos del 15%. Explicaciones y justificaciones del porqué de semejante presente negativo hay varias, pero no es el objeto de estas líneas.

El reciente canje de deuda (al cual podemos catalogar sin temor a equivocarnos como altamente exitoso para el gobierno dadas las favorables condiciones conseguidas) vio la emisión de bonos en dólares bajo legislación local y extranjera. En este aspecto, respetar condiciones de emisión similares sin discriminar por legislación fue un punto a favor. Las series de bonos se lanzaron bajo condiciones iguales en el frente técnico, con flujos idénticos tanto para los denominados Bonares (ley Argentina) como para los Globales (ley Nueva York). La única y sutil diferencia radica en los tribunales en dónde se resolverían potenciales conflictos entre las partes. Es de esperar, y más allá de características particulares de nuestro mercado, que existe una prima de precio entre los bonos externos y los domésticos.

Veamos cómo se comportan hoy ambas curvas de rendimientos en los mencionados bonos dolarizados. Observamos algunas similitudes y también diferencias.

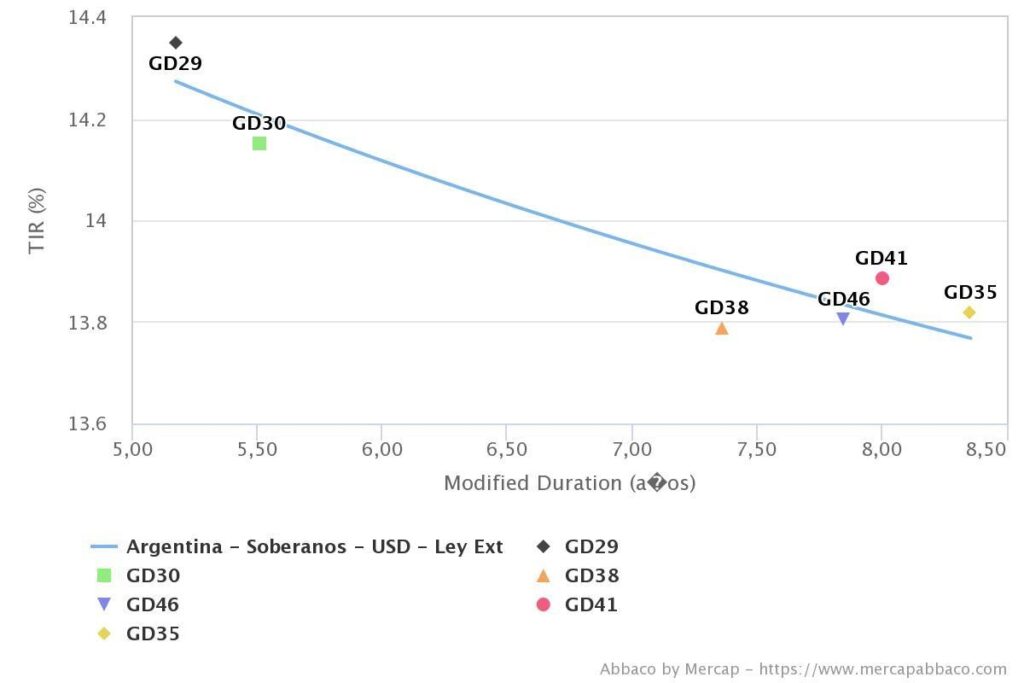

Curva hard-dollar Ley Nueva York: pendiente marcadamente negativa

Un formato de curva invertida (bonos cortos rindiendo más que los largos) claramente no era lo esperado para el poscanje. Mercado pensaba en la previa y apenas consumada la reestructuración, en una pendiente levemente positiva o flat en el peor de los casos. Nada de eso ocurrió, y no por factores exógenos sino por cuestiones estrictamente internas. Hoy, observamos en la inversión de la curva a los bonos más cortos (Globales 2029 y 2030), operando con TIRs por encima del 14%, superior al 13,80% aproximado de los títulos más largos.

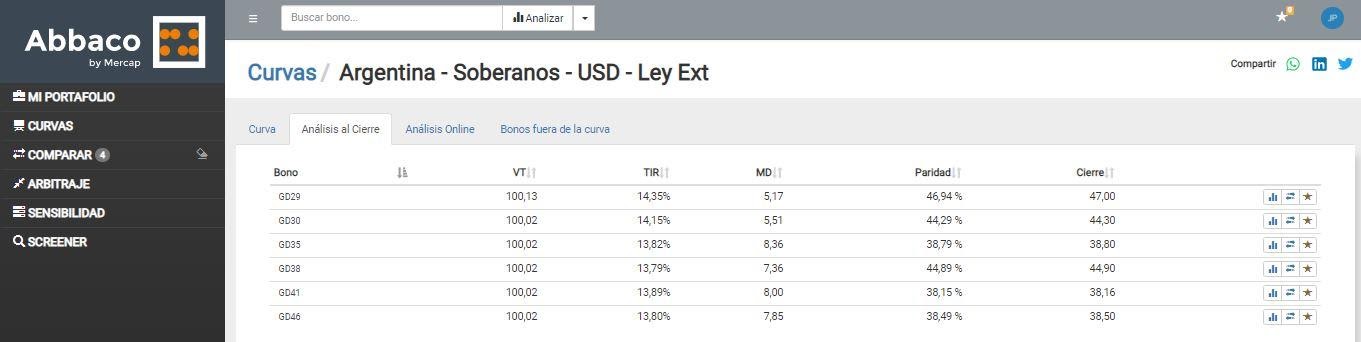

Un formato semejante de pendiente negativa lo tuvimos durante un tiempo prolongado con los bonos viejos. Entendible completamente dado primero por el temor a un default y luego por la concreción del mismo. Pero que luego de cerrada una renegociación de deuda que encima le otorga un aire financiero a nuestro país por un tiempo prolongado los bonos sigan operando bajo stress no tiene correlato histórico. En el cuadro de analíticos podemos ver claramente lo mencionado, con valores técnicos cercanos al 100 luego de mes y medio de negociación debido a los muy bajos cupones de interés en los primero flujos.

Los tiempos corren a velocidades distintas para los activos de riesgo argentinos, sin dudas.

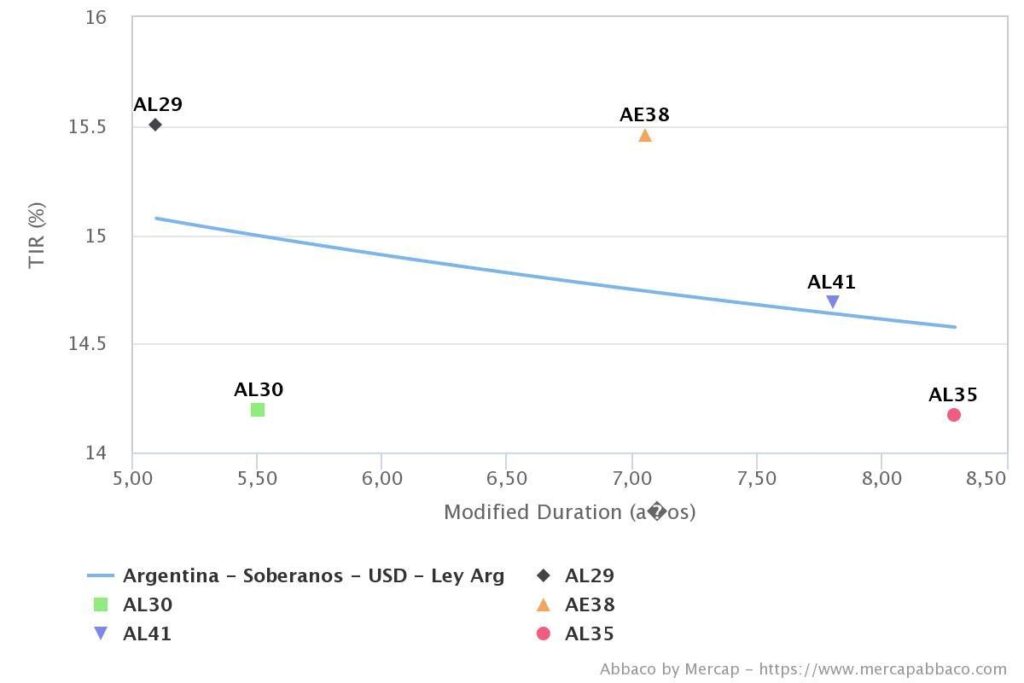

Curva hard-dollar Ley Argentina: menos participantes y mayor dispersión

La curva dolarizada baja ley local presente sus particularidades. En primer término, el bono de mayor plazo (2046) no fue contemplado para la oferta doméstica, siendo el Bonar 2041 el de mayor plazo (pero no el de mayor duration).

Como dijimos, los Bonares replican las características técnicas de los Globales, a excepción de la ley por la cual se rigen. Este último punto, junto a cuestiones exclusivamente ligadas a la coyuntura local, dejan a los bonos bajo ley doméstica operando en niveles distintos a sus pares bajo ley extranjera. En un primer pantallazo del gráfico inferior observamos diferencias significativas. La nube de puntos parece no seguir un criterio similar a lo observado en la curva Nueva York. La dispersión es evidente.

¿Por qué si entre AL29 y GD29 hay más de 100 pbs. de diferencia entre sus rendimientos, los bonos que le siguen en la curva (AL30 / GD30) cotizan en niveles similares? Bonar 2030 es el vehículo utilizado para arbitrar -e intervenir- los tipos de cambio implícitos, dada su mayor profundidad y liquidez. Diferencias similares las encontramos también en el resto de los puntos, con una prima de rendimientos en bonos bajo ley doméstica respecto a los extranjeros. Vemos como lógica una diferenciación entre las distintas legislaciones, dada la mayor protección que confiere un tribunal extranjero y a la deteriorada coyuntura local. Este spread por legislación entendemos que debe tener un piso de 50 pbs.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.