Los bonos en dólares surgidos del canje de deuda soberana ya llevan tres semanas cotizando en el mercado secundario. El enorme vértigo implícito en los precios de los bonos desde su emisión hacen parecer estas tres semanas como tres años, y desde ya no están desenganchados de un contexto general teñido de pesimismo. Precios de los bonos emitidos bajo ley local cayeron en promedio un 17% en BYMA, hundiendo las paridades casi a precio de default tras una reestructuración exitosa por USD 65.000 M en total. Extraño y un nuevo récord mundial impuesto por nuestros activos y un panorama muy distinto al que se presagiaba hace tan sólo un mes atrás por las autoridades y una buena parte del mercado.

Cómo quedó operando la curva dolarizada local después del selloff

Tras un par de ruedas iniciales con precios al alza, la pendiente en los bonos bajo ley doméstica operaba con una leve pendiente positiva, factor que le otorgaba cierta vuelta a la normalidad tras un largo tiempo con pendiente profundamente invertida, previo a la reestructuración.

Pero comenzó el desarme de posiciones desde el exterior impactando en los activos locales, la “normalidad” duró poco y la fuerte venta de bonos locales volvió a invertir la curva de rendimientos.

Se dice que una curva muestra pendiente negativa (entre otros factores) cuando hay cierto temor por incumplimientos de las obligaciones en el corto plazo. La reestructuración encarada recientemente por nuestro país despejó prácticamente de pagos los próximos años (como ejemplo basta el 0,125% que representa el cupón de los nuevos bonos durante el primer año), por lo tanto un default resultaría sumamente extraño dados los pasivos de corto plazo. Claramente, el sentimiento (negativo) del mercado pasa por otro lado. Y los mercados siempre anticipan.

Vemos entonces en el gráfico inferior lo recientemente expuesto. Bonos cortos rindiendo mas que los largos con tan sólo tres semanas de operaciones en el mercado secundario. El título más corto emitido bajo ley local (AL29, para compensar por los intereses impagos) posee una TIR de 14,43%, mientras que en el otro extremo, AL35 opera con rendimiento de 12,94%. Es decir, aproximadamente 150 pbs. (1,50%) separan ambos extremos, otorgando así una clara representación gráfica de pendiente negativa.

Podemos observar en la misma figura algunos puntos relevantes, originados en la estructura de los nuevos bonos y alguna distorsión de mercado. Bonar 2030 negocia con TIR de 13,66%, unos 75 pbs. por debajo del AL29, luciendo claramente sobrevaluado en la curva. ¿Por qué? Este es el bono que reemplazó al AY24 como vehículo utilizado para dolarizar posiciones, otorgándole un plus de liquidez y profundidad de mercado con las que no cuentan el resto de los representantes de la curva.

Vemos también como un bono más corto en vencimiento como el AL35 figura como el de mayor duration. Este hecho ocurre por el diseño de los flujos de cada uno de los títulos, otorgándole una mejor estructura de cobros a los Bonares 2038 y 2041 que al 2035. Otra de las tantas rarezas de nuestro mercado.

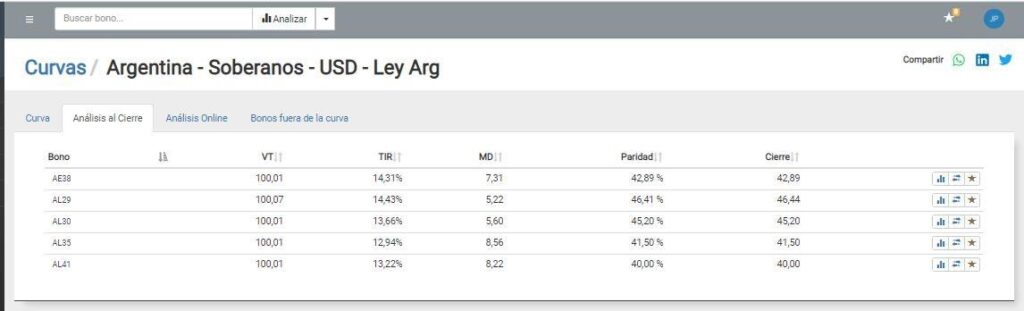

Principales características de los bonos soberanos ley ARG

En el cuadro superior observamos las principales características de valuación de los títulos en dólares emitidos bajo ley doméstica, tomando valores de cierre del 25 de septiembre. En la segunda columna ya resalta lo comentado en párrafos anteriores: el muy bajo cupón incorporado para el primer año de devengado (0,125%) que resulta en un Valor Técnico, luego de casi tres semanas de negociación, de tan sólo 100,01 (excepción es el AL29, con cupón de 1% anual y VT de 100,07). Las estructuras, en el caso de los nuevos bonos, facilitan la valuación y comparación. La TIR y Duration Modificada muestran lo expuesto en el gráfico anterior con la curva invertida, además de los distintos flujos siguientes para todos los títulos. Las paridades en torno al 40% – 45% son una clara demostración del stress y el nivel de incertidumbre a tan poco de cerrada la reestructuración de la deuda con el cual están negociando nuestros bonos soberanos.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.