El mercado suele dimensionar en la diferencia de tasas de retorno entre Bonares y Globales un mayor riesgo implícito en los títulos bajo ley local de aquellos que se rigen bajo los tribunales extranjeros. Existe una lógica detrás de este razonamiento dado el largo historial de incumplimientos de nuestra deuda, aun cuando atravesamos una reestructuración de deuda hace un año que despejó de vencimientos relevantes el corto plazo.

La estructura idéntica de los bonos bajo ley local de aquellos bajo ley extranjera, sumado a un horizonte despejado de pagos relevantes en el corto plazo, deberían ser motivo suficiente para que no hubiera spread entre ambos tipos de bonos, o al menos sea acotado. Pero lo hay, y por razones que exceden a la mayor percepción de riesgo de los bonos internos. Y hoy tienen que ver con los dólares financieros y como su fluctuación e intervención afecta los precios de Bonares y Globales.

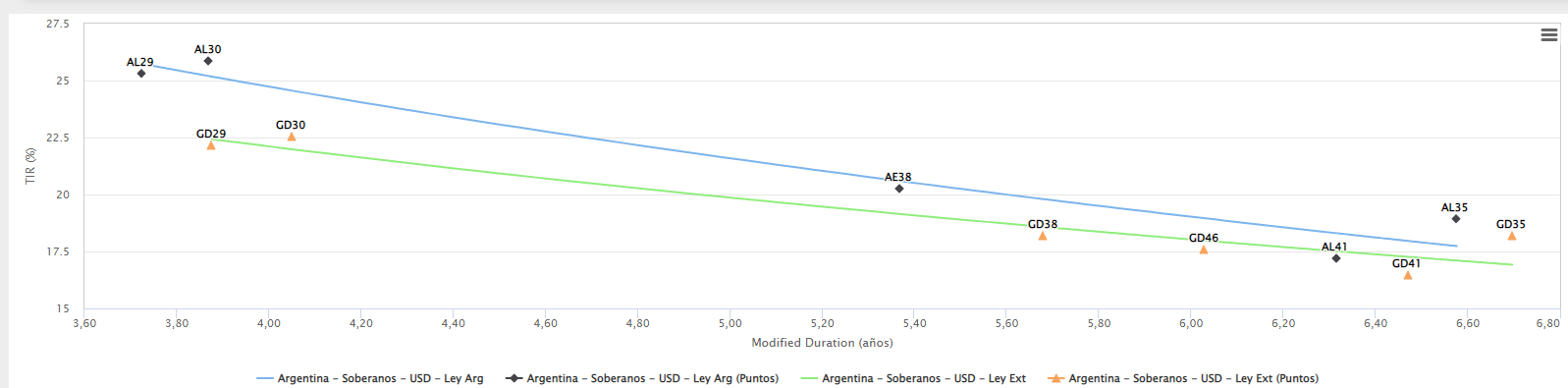

En el gráfico inferior de la nueva herramienta de la calculadora de Abacco, el Graficador, donde se pueden comparar distintas curvas de rendimientos, observamos como la curva hard-dollar bajo ley local cotiza por encima de la curva externa.

Este comportamiento no representa una novedad, sin embargo se fue ampliando con el correr de los meses. En la actualidad el tramo corto de la curva hard-dollar ley local (Bonares) opera con TIR de 25% cuando una semana atrás lo hacían en 22%.

¿Hubo un aumento del riesgo país y baja en los precios de los bonos Globales que lo justifiquen? No. Más allá de un tono malo en general, la semana que finalizó no fue de mayor deterioro al ya existente. La diferencia radica exclusivamente en la operatoria D o C bajo ley local (Bonares), bonos que hacían las veces de regulador del tipo de cambio implícito oficial. Pasadas las elecciones, los valores del MEP y CCL, en niveles previos de $180 con bonos bajo ley argentina, buscaron precios del resto de los dólares financieros, confluyendo en los $200.

El spread entre AL30 y GD30 se ha movido entre el terreno positivo y negativo a lo largo del poco tiempo que llevan cotizando dichos bonos. En general, detrás de esos movimientos se encontraban las cotizaciones de los tipos de cambio implícitos, y sobre todo la intervención oficial para intentar amortiguar la presión alcista. Este comportamiento generaba brechas, y brechas de brechas, que eran aprovechadas y arbitradas por los agentes económicos cada vez que se ajustaba el torniquete del cepo. Las distorsiones se acumulaban y el mercado esperaba por dicha corrección.

Las elecciones legislativas representaban un supuesto antes y después en la política cambiaria. Muy parcialmente, pero se empezaron a corregir algunos mercados diferenciados y la posibilidad de aprovecharlos, en este caso liberando los tipos de cambio implícitos en Bonares 2030, los cuales convergieron rápidamente a las otras opciones existentes.

En la práctica, los organismos públicos dejaron de intervenir sobre el “buy side” en especies D y C, hundiéndose dichas cotizaciones y disparando los dólares implícitos. La TIR en AL30D se posicionó por encima del 25% durante la semana, y tal como muestra el gráfico comparativo de paridades inferior, y tomando como ratio entre AL30 / GD30, se hundió a niveles mínimos por debajo de 0,90x.

De esta manera, y de mantenerse normalizadas las distintas cotizaciones, el análisis pasaría exclusivamente por el mayor / menor riesgo implícito de los tribunales bajo los cuales fueron emitidos los títulos.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.