Con el objetivo de ayudar en el proceso decisorio vinculado a la renegociación de la deuda argentina, Lucas Martinez de Balanz nos envió el siguiente análisis, que se divide en tres partes:

A)Estructura de la Oferta

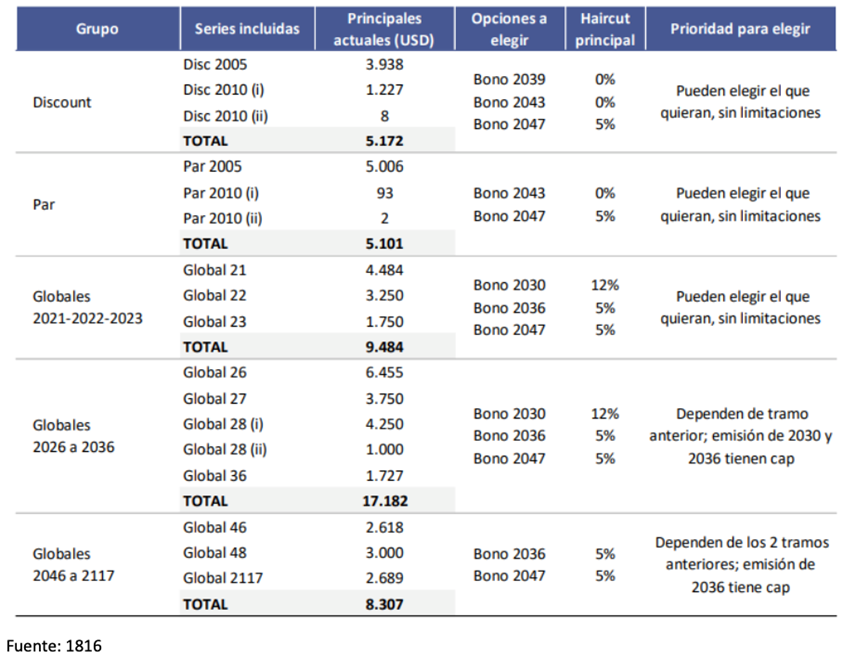

Bonos incluidos y alternativas

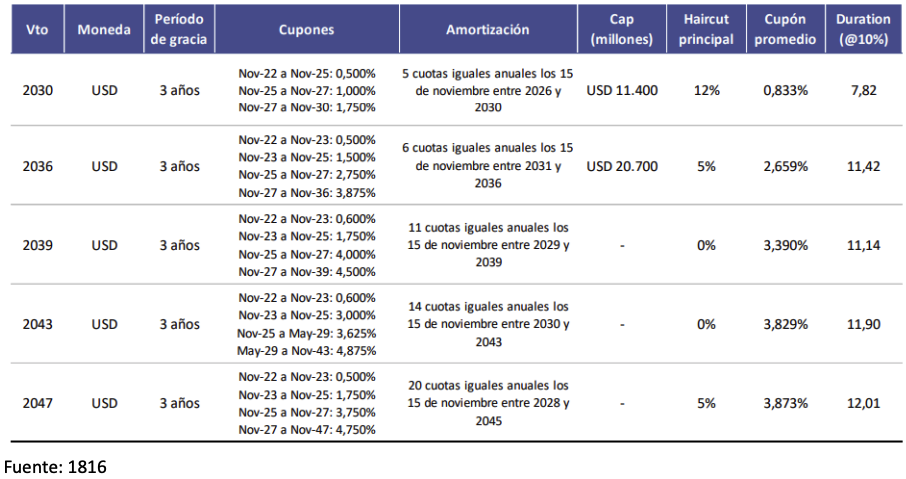

Bonos a emitir en USD

- Nuevos bonos tienen mínimo de 1,000 USD

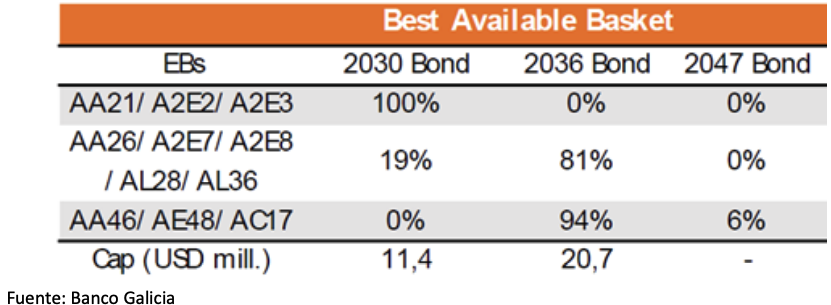

Cap bonos 2030 & 2036 y asignación

- Para los bonos 2026-2036 que quieran entrar en 2030 y se produzca el Cap, se les dará el 2036. En el caso que quieran entrar en el 2036 y se produzca el Cap, se les da el 2030.

- Para los bonos 2046-2117, que quieran entrar en 2036 y se produzca el Cap, se les dará el 2047.

Lo anterior se hará de forma prorrateada.

(Ver páginas S-42 y S-43 del prospecto)

¿Cómo sería la asignación si todos Globales entran en el canje y eligen bono más corto?

B)Análisis del Prospecto

En el Prospecto presentado por Argentina ante la SEC se pueden encontrar varios puntos importantes a destacar y a tener en cuenta en este proceso de negociación.

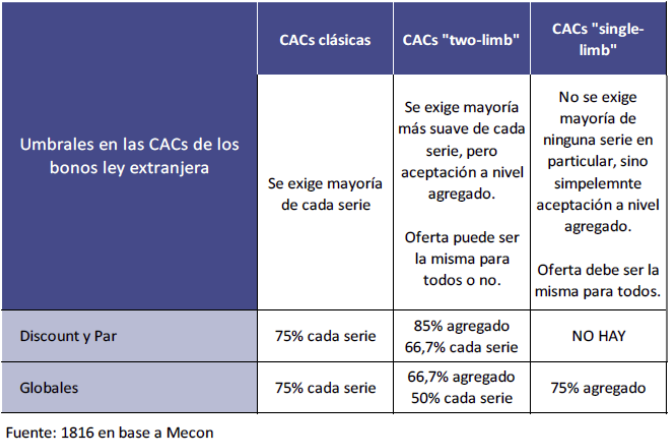

CACs: Cláusulas que se incorporan a los bonos para que una supermayoría de bonistas pueda acordar una reestructuración vinculante para el 100% de los tenedores de los títulos (“arrastra” a quienes no entran en el canje).

Canje por series

- En Globales y Disco/Par se piden 75% de aprobación de la serie.

Canje dos o más títulos

- Globales: Puede optar por: i) Single Limb (75% del Agregado); ii) Two Limb (66% Agregado y 50% cada serie)

Argentina optó por Two Limb

Según el prospecto de los bonos globales, los votos de los tenedores de Discount y Pares se incluyen dentro de los cálculos de las mayorías que determinan si se canjean o no los Globales, siempre y cuando se hayan logrado las mayorías.

- Discount/Par: Solo Two limb está disponible, pero en este caso es más restrictivo que Globales: 85% Agregado + 66.6% de cada serie.

Reasignación de Series: Este es uno de los elementos más polémicos incluidos en el canje. El país podría excluir series con baja aceptación a la hora de computar mayorías, lo que habilitaría a cerrar un canje parcial de la deuda.

Una serie de bono re-designada, es una serie que, a discreción del Gobierno, puede ser excluida del Canje.

El problema es que ambos Indentures explicitan que una vez que se selecciona el Método de Canje, el mismo no puede ser cambiado.

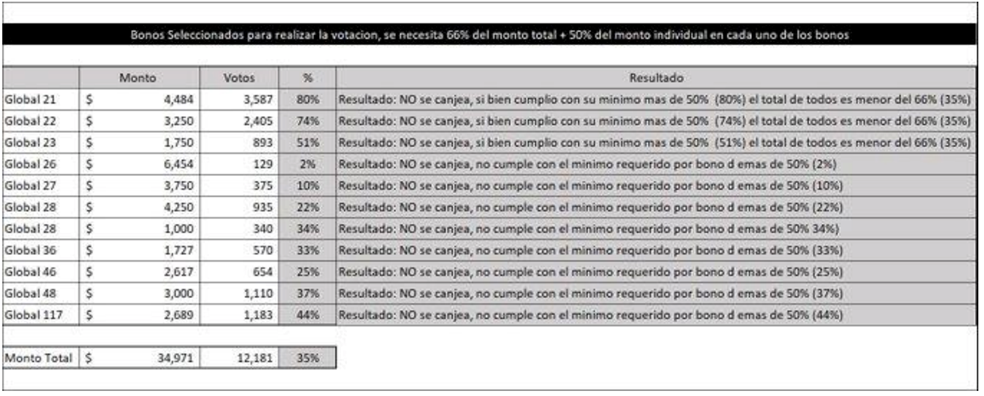

Ejemplo como funcionaria:

No se llegaría al 66.6% agregado requerido.

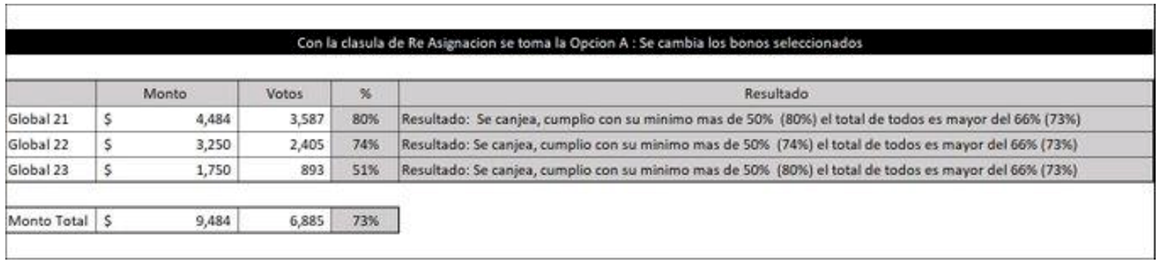

Si solo dejo Global 21,22 y 23.

Ahora si cumple con ambas condiciones y podrían ser canjeados, y activarían las CACs.

¿Qué pasaría con las series excluidas?

Se pueden realizar modificaciones solo con 75% de los votos. Si el gobierno no logra estos votos puede declarar en default o pagar y mantener performing.

Globales: No aceptas el canje y se logra mayoría, se entrega bono 2047, único sin RUFO.

RUFO: si en el futuro Argentina llegase a abrir un nuevo Canje de Bonos y ofrece a los holdouts mejores términos y condiciones que los aceptados en la presente reestructuración, debe hacer la oferta extensiva a los bonistas que aceptaron el canje.

- No aplica si holdouts consiguen fallo judicial. Se incluye para evitar el problema que hubo en 2014, cuando Griesa forzaba al país a pagarle a los holdouts y el Gobierno temía que eso disparase la RUFO.

- La oferta será extensible solo a los nuevos Globales canjeados por bonos Indenture 2005, SI la oferta es para los holdouts del Indenture 2005.

- La oferta será extensible solo a los nuevos Globales canjeados por bonos Indenture 2016, SI la oferta es para los holdouts del Indenture 2016.

- Nuevos Bonos 2047, no están incluidos en la cláusula.

- Las Rufo son válidas por cinco años después del Settlement date.

Nuevos títulos:

- se emiten sin cross default con los actuales.

- tiene Indenture Globales 2016: afecta bonos DICY/PARY que tienen CACs más exigentes y Pari passu.

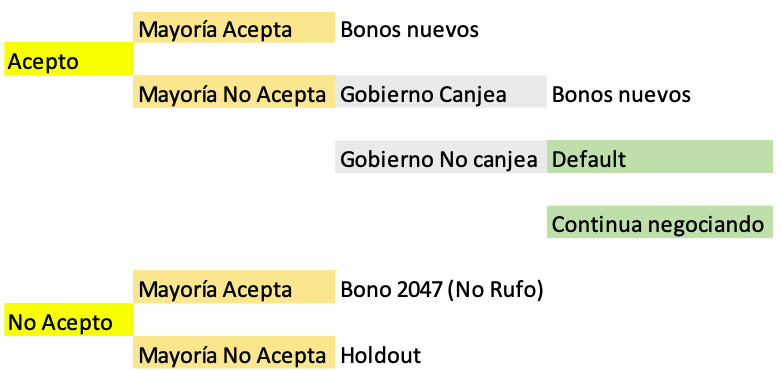

C) Escenarios Posibles

En el Diagrama siguiente buscamos mostrar cuales son algunos de los escenarios posibles para cada alternativa (aceptar o No aceptar).

¿Cuáles son las ventajas y desventajas de optar por Aceptar o NO Aceptar el canje?

ACEPTAR

Si el tenedor decide aceptar el canje, y mayoría Acepta, a priori no habría problema. No parece el escenario más probable en este momento.

Si el tenedor acepta, pero la mayoría no Acepta, el Gobierno puede decidir proseguir con el canje y otorgar los nuevos bonos o no hacerlo, yendo al default u optando por seguir negociando (puede pagar cupón o buscar un stand still).

Aceptando el Canje los tenedores evitarían el escenario donde son arrastrados el Bono 2047 (sin RUFO) en la eventualidad que se logren las mayorías.

Riesgos de Aceptar

Uno podría pensar que uno del riesgo de Aceptar es no poder obtener una mejor oferta en el caso que el gobierno la realice a los holdouts.

No parecería ser un riesgo significativo ya que no hacer esta oferta extensiva a los nuevos bonos implicaría entrar en default. Tenemos el antecedente de Argentina que en el año 2010 al reabrir el canje ofreció las nuevas condiciones a bonistas canjeados en 2005.

No olvidar lo que mencionábamos anteriormente:

- i) la mejor oferta es extensible solo para los bonos canjeados del mismo Indenture. Ejemplo. Si hay una mejora para Discounts/PAR, no es extensible

para Globales y si para Discounts/PAR.

- ii) Rufo son válidas por 5 años.

Otro de los riesgos es que los holdouts bloqueen el pago de los bonos nuevos mediante la cláusula Pari Passu.

Por último, puede haber un escenario, de baja probabilidad, que el gobierno decida mantener performing a alguna serie no incluida en el canje.

NO ACEPTAR

Principal Riesgo de no aceptar para tenedores de Globales es que se logren las mayorías para sus series y se les otorgue el Bono 2047 que no tiene clausula RUFO.

Bonos DIscount y PAR

Para los tenedores de estos bonos parecen haber más incentivos para No aceptar que en el caso de los Globales, por varias razones:

- CACs más restrictivas (necesita 85% Agregado y 66.66% de cada serie)

- Grupos de bonistas más hostiles se han venido posicionando.

- Bonos nuevos que se ofrecen tienen el mismo Indenture que los bonos globales, y por lo tanto no cuentan con la cláusula pari passu.

Pari Passu significa que acreedor tendrá misma prioridad de cobro que otros acreedores. Holdouts lograron el fallo favorable de Griesa en 2014.

Al contar con esta cláusula los bonos Discount y PAR tendrían mayores chances de cobrar ante un eventual litigio.

En Bonos Globales no ocurriría ya que en Indenture aclara que el Pari Passu No da derecho a recibir pagos mientras realicen pagos a otros tenedores de deuda performing, lo que baja incentivos a quedar holdout.

No hay que descartar un escenario donde el Gobierno de una mejora significativa a bonos Discount y PAR para lograr aceptación del canje y poder utilizar esa votación positiva para la votación de los Bonos Globales.

Lucas Martinez

Financial Advisor | Wealth Management

Dir: +54 11 2150 9045

Av. Corrientes 316 – Piso 3º | C1043AAQ | C.A.B.A. | Argentina

www.balanz.com | LinkedIn | Twitter

![]()