Iniciando un fin de semana largo en medio de un feriado y una final continental de nuestra selección de fútbol, los entes rectores del mercado cambiario y bursátil, BCRA y CNV, emitieron sendas comunicaciones que apuntaban a intentar morigerar la presión alcista que se venía observando en el tipo de cambio implícito durante las últimas semanas. La intervención de entes públicos en la plaza de bonos nacionales en dólares era cada vez mayor, y las diferencias que se ampliaban entre los distintos instrumentos que daban pie a arbitrajes con bajo y riesgo y atractivas ganancias, también.

En lo estrictamente referido al mercado secundario de bonos dolarizados, acotar los nominales permitidos a operar tanto en Bonares como Globales, tuvo como impacto inicial una reducción del spread entre los bonos de ambas legislaciones (previa a la última normativa, la restricción operaba sólo sobre Bonares). El volumen operado en la rueda PPT de BYMA (Prioridad Precio Tiempo, o sea las operaciones estándar entre compradores y vendedores) se redujo sensiblemente, ya que se redireccionó a la rueda mayorista (bilateral).

Ahora bien, las distorsiones que surgen de este tipo de medidas no tardaron en volver a aparecer, y el mercado a segmentarse cada vez más.

La mejor representación de los movimientos del contado con liquidación y dólar MEP, de manera conjunta con la intervención de organismos públicos para intentar moderarlos, se da en el ratio entre Bonar 2030 (el bono utilizado para “marcar” la cancha del CCL dada su mayor liquidez y profundidad) y Global 2030. Este cociente ha venido fluctuando prácticamente desde que los nuevos bonos comenzaran a operar en el mercado secundario, pero no por la menor o mayor percepción de riesgo entre las distintas jurisdicciones por las cuales se rigen Bonares y Globales (ARG y NY, respectivamente) sino por los movimientos de los dólares financieros.

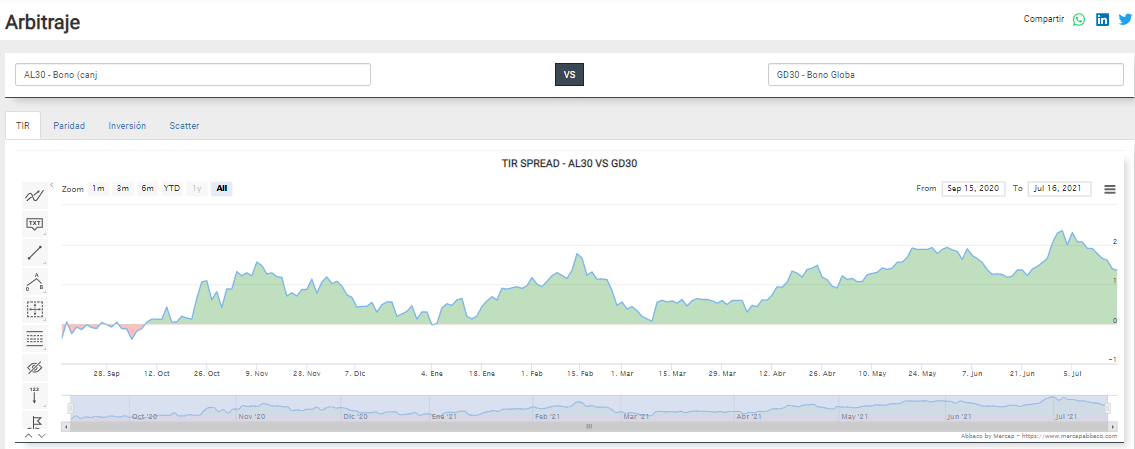

En el gráfico de paridades de la sección Arbitraje de la calculadora de Abbaco podemos observar los idas y vueltas del ratio AL30 / GD30. Los pisos de esta relación en gran medida están relacionados con intervenciones en la plaza de dichos bonos a fin de contener la presión alcista de los dólares implícitos. Previo a las últimas normativas de la semana pasada, la relación de precios entre Bonar 30 y Global 30 se había hundido a mínimos. Tras conocerse, el ratio estabilizó posiciones, pero aún lejos de su relación en épocas de “normalidad”.

Desde el punto de vista de la TIR observamos el efecto análogo, el pico de spread de rendimientos entre AL30 y GD30 cayó 100 pbs. (1%) desde 230 pbs. a los actuales 130 pbs. Las restricciones sobre los Globales para operar dólares financieros dado el cupo semanal impuesto por el regulador son responsables de la reducción del spread entre ambos bonos.

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.