La dinámica de los instrumentos en pesos se ha venido diferenciando significativamente de aquella para los bonos en dólares. Los movimientos de ambas curvas deberían a priori moverse en cierto tándem. Los grandes desequilibrios que enfrenta nuestra economía, sin discutir en este caso si son causa o consecuencia, llevó a implementar un estricto cepo cambiario y controles varios sobre el dólar. Sin regenerarse la confianza, el círculo vicioso se retroalimenta.

Pero los dólares que faltan sobran en pesos en un mercado con acceso a limitadas opciones financieras en moneda dura. El gobierno explota cada vez más las fuentes de fondeo interno mientras que las cercanías de un clave proceso eleccionario gatilla un clásico argentino, la dolarización del portfolio que se combina con el acortamiento en los plazos de las inversiones.

El mercado demanda instrumentos cortos, hecho que pudo comprobar en carne propia el gobierno en la última licitación de pesos, donde ofreció sólo instrumentos de largo plazo que fueron solo parcialmente aceptados por los inversores. De manera análoga se redujeron las tasas de las Letras a Descuento en el mercado secundario, comportamiento replicado por las tasas implícitas de los futuros de dólar.

Los bonos indexados a la inflación habían frenado su ímpetu al conocerse los últimos registros inflacionarios, con tendencia decreciente. Si bien se espera en el corto plazo datos más cerca del 3% (o algo menos) que del 4%, el movimiento bajista es muy lento, mientras que otras voces advierten sobre la expansión monetaria del segundo semestre a la par de la elección legislativa. De una u otra manera los datos de inflación seguirán en niveles elevados.

Este último punto junto a la demanda por instrumentos de baja duration (y por cobertura) volvió a posicionar a los títulos indexados al CER, convirtiéndolos en los destacados de la semana.

La suba de precios significa achique de rendimientos, que en el caso de los títulos más cortos volvió a hundir la tasa real a 0% o incluso por debajo, a la par de comprimir tasa en los más largos.

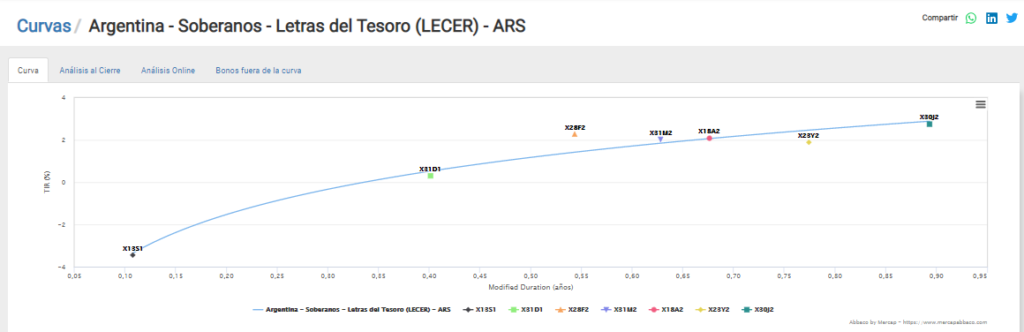

En el caso de la curva LeCer, el título más corto, venciendo el mes que viene, se negocia a -3,35% de tasa real, mientras que para fin de año ya casi no posee rendimiento. En el caso de las LeCer más largas, cuando la semana pasada operaban en la zona del +2,5%, ahora ya lo hacen en algún caso por debajo de +2%.

Las subas semanales en precios de 1% en la Letras indexadas se extendieron hasta 2% en los bonos CER de menor duration y hasta 3% para el tramo más largo, con rendimientos cayendo unos 150 pbs. para los más cortos y 50 pbs. en los medios. Prácticamente toda la curva comprimió rendimientos pero el efecto -y en concordancia con lo expuesto anteriormente respecto a acortar duration- fue más marcado en los tramos más cortos. Al igual que lo evidenciado en las LeCer, se dificulta ya encontrar rendimientos reales de 2% en instrumentos venciendo el 2022.

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.