Las subas en los rendimientos de distintos instrumentos en pesos era esperada por el mercado y enero era el mes donde se apostaba que ello sucedería. Y así fue. Los incrementos anunciados por el BCRA para las tasas de las Leliq y las colocaciones a plazo estuvieron en línea con lo estimado, aunque no quita que puedan tener gusto a poco.

Mientras el 2021 terminará con inflación en torno al 50%, las proyecciones del mercado para el corriente 2022 se ubican en 54%. Ex Ante o Ex Post, las tasas de las colocaciones tradicionales hasta aquí, o el rango 37% – 39% en el cual comenzaron ahora a remunerar, siguen siendo marcadamente negativas en términos reales. Sólo empardarían si la inflación se ubicara en los valores que figuran en el Presupuesto enviado por el Ejecutivo al Congreso (y rechazado). Si bien a priori insuficientes, los anuncios sirvieron para sacar del letargo a un asset class que el mercado hoy no consideraba entre las opciones más atractivas. ¿Alcanzarán los recientes ajustes?

La tan ansiada suba en distintos instrumentos regidos y anunciados por el Banco Central recientemente oscilan entre el 37% y el 44%, e incluyen instrumentos de regulación monetaria como las Leliq y las tasas de interés de colocaciones tradicionales como el plazo fijo. Para el caso de los instrumentos que son usados por millones de argentinos como opción de inversión, los tipos de interés se incrementaron al 39% para las colocaciones minoristas y al 37% para las mayoristas. Así, las subas se ubicaron en un rango de 2 p.p. / 3 p.p., a priori insuficientes para igualar el aumento en el IPC. Tomando las estimaciones de inflación para el 2022 de acuerdo al REM recientemente difundido, los anuncios empalidecen frente al 54% promedio de los privados y sólo se ubicaría por encima de la inflación si el 33% plasmado en el Presupuesto fuera a materializarse.

Aunque insuficientes, las subas sacaron de un largo letargo a los títulos públicos que ajustan por tasa BADLAR (depósitos a 30 días superiores al millón de pesos). Este ajuste perdió significativamente posiciones en el radar inversor, a mano de títulos indexados a la inflación o por el tipo de cambio. Congelar la tasa en niveles de 34% por largo tiempo no ayudó a regenerar interés, siendo que en términos reales es fuertemente deficitaria. De manera análoga, las emisiones fueron desapareciendo y hoy se cuentan sólo como un puñado.

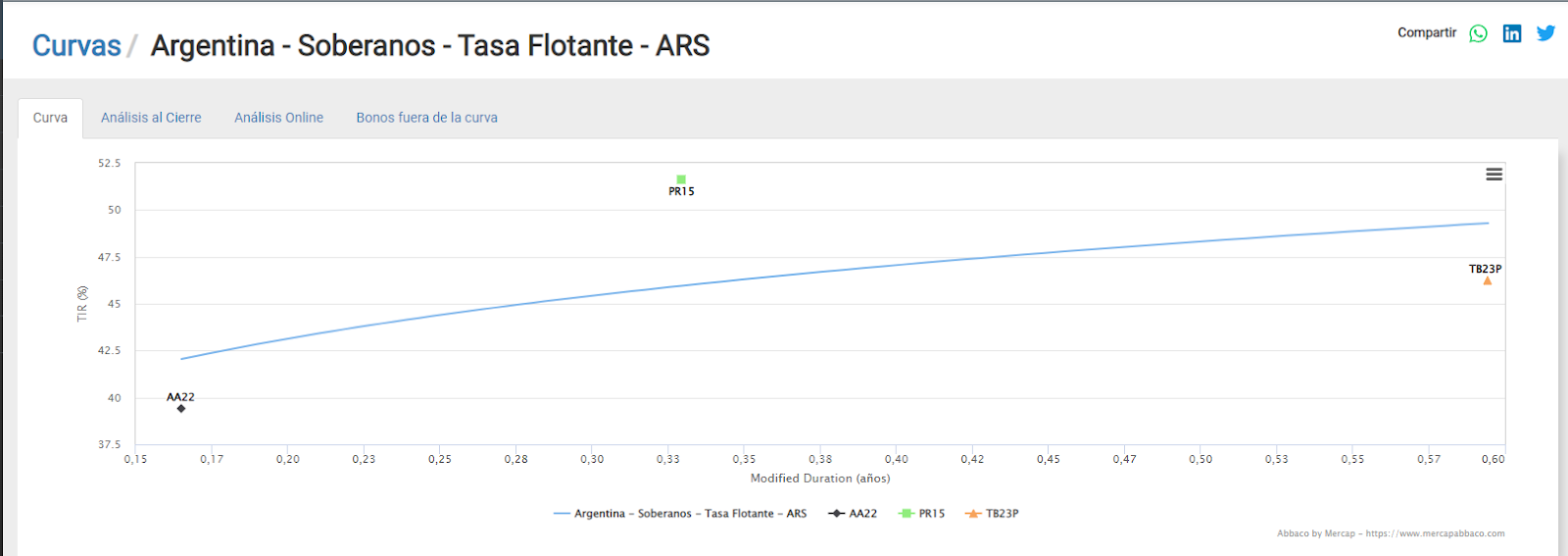

En la semana que finalizó (de muy buena performance para la deuda en pesos), los tres instrumentos beneficiados por la suba en sus tasas (PR15, AA22 y TB23) vieron subas de hasta 1,5%, sin embargo no fueron el asset class de mejor recorrido. Observando la curva soberana tal como la apreciamos en la calculadora Abbaco, el bono más corto de la curva (AA22, vencimiento abr-22) opera con TIR de 40%, incluso por debajo de una Letra a Descuento de similar plazo. En el extremo largo de la curva BADLAR (2023), el rendimiento se eleva apenas por encima del 45%

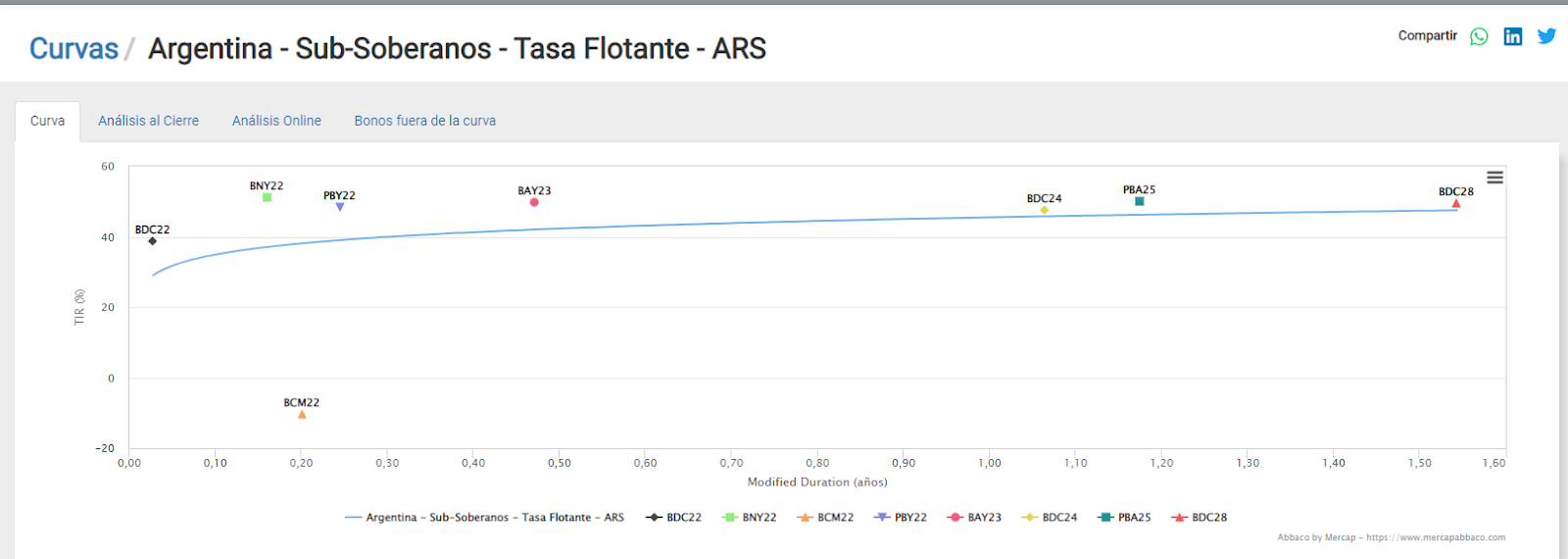

Si quisiéramos algo más de rentabilidad (no mucha) deberíamos mirar a la curva sobsoberana BADLAR, que también se vio impactada positivamente por la suba en su tasa de ajuste. En este segmento se destacan los bonos CABA y PBA, de mayor duration (venciendo los más largos en 2025 para PBA y 2028 para CABA). Alargar nuestro horizonte de inversión con títulos subsoberanos sólo nos reditúa una TIR máxima de 50%, una vez más en línea con las estimaciones de inflación para este año.

Quedará por ver si este es el inicio de tasas de interés acordes en términos reales o una movida de una única vez (el mercado es escéptico en este punto), lo cierto es que los bonos a tasa variable volvieron a generar interés de los agentes económicos.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.