Por distintas razones (menor mercado primario y secundario, tasas de referencia reguladas, preferencia por otros ajustes), los títulos públicos ajustables por la tasa de interés en pesos a 35 días por hasta $ 1 M, operan “a la sombra” de pares en moneda nacional como CER o incluso los revitalizados bonos a tasa fija (BoTes). Su performance dados los factores arriba mencionados no suele ser de las mejores, pero en algún punto mientras otros títulos ganan tracción, los BADLAR quedan desarbitrados y se producen oportunidades. Esto último es lo ocurrido recientemente.

El rendimiento relativo de BADLAR fue el mejor en la última semana e incluso durante los últimos treinta días. Las opciones de inversión en pesos son acotadas, mientras que las tasas de los instrumentos más cortos van comprimiendo a niveles no muy superiores al 35% en las Letras a Descuento, y por otro lado las expectativas de inflación se mantienen elevadas para los próximos meses.

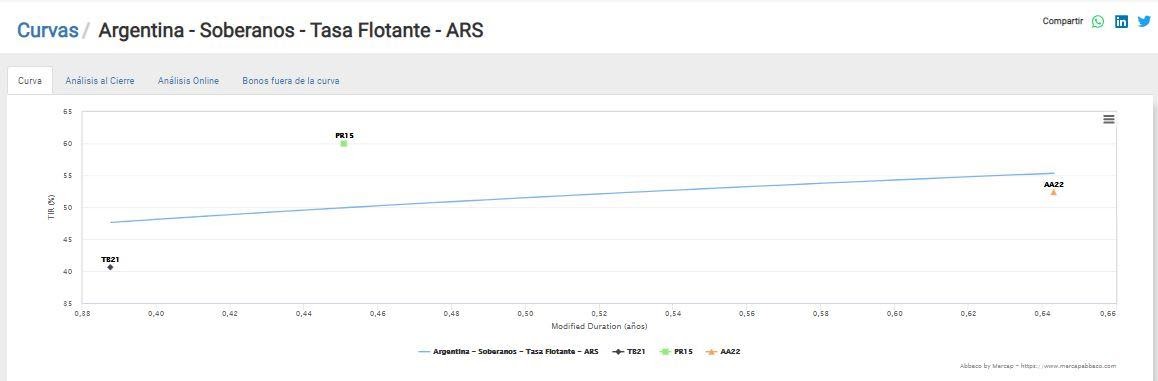

De esta manera, va creciendo el interés por los bonos más cortos de las curvas BADLAR, segmento donde operan casi exclusivamente los instrumentos soberanos (TB21, PR15 y AA22).

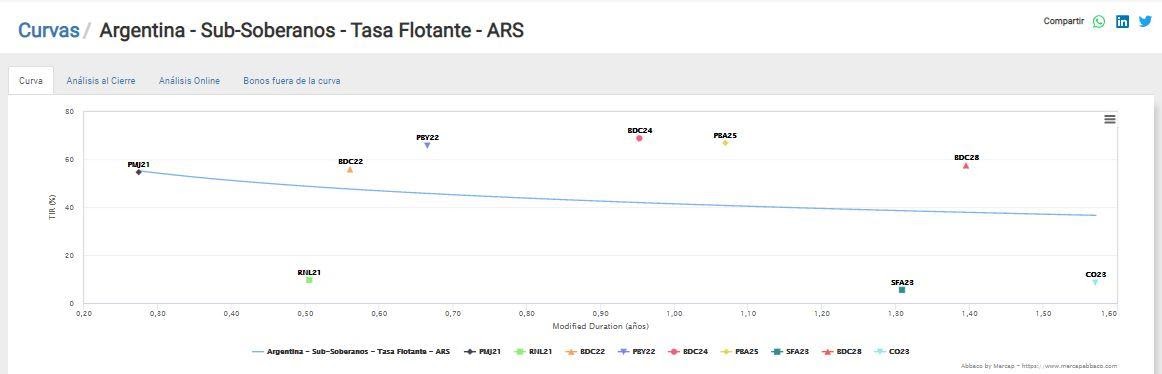

En el universo actual de ajustables por esta tasa de referencia encontramos tres segmentos bien diferenciados: los mencionados previamente (Soberanos), Subsoberanos de la Ciudad de Buenos Aires (CABA) y Subsoberanos de la Provincia de Buenos Aires (PBA), además de algunos puntos sueltos pertenecientes a Provinciales (Santa Fe, Mendoza, Córdoba), aunque con muy reducido mercado secundario.

Observamos recientemente cómo el bono más corto (TB21, vencimientos ago-21, paga B+100 pbs. de cupón) pasó de negociar en spread sobre su tasa de referencia de 800 pbs. – 1000 pbs. a los actuales ~200 pbs., empinando marcadamente la pendiente de los Soberanos y dejando a los otros dos títulos con rendimientos de ~1.000 pbs.

Por encima de la curva de Nación ubicamos a la de CABA, como una extensión natural de durations, ya que los riesgos de ambos créditos son asimilables para el mercado. Aquí observamos spreads de ~1.400 pbs. en sus tres bonos (BDC22, 24 y 28).

Unos 500 pbs. por encima de CABA operan los títulos de la Provincia de Buenos Aires, con spreads de ~2.000 pbs., mediante dos bonos, PBY22 y PBA25, ambos con satisfactoria liquidez en el mercado secundario. La percepción de riesgo del crédito PBA es claramente mayor a Nación y CABA, y aquí es donde la aún irresuelta reestructuración de la deuda en dólares de la Provincia afecta también las tasas en pesos (PBA25 es un bono que fue muy demandado también desde cuentas offshore, además de poseer cláusulas cross-default), otorgándole una prima de negociación.

La ventaja de los Subsoberanos (en parte compensa su mayor riesgo) radica en sus cupones de interés, significativamente superiores a los de Nación (2% Max para Soberano, entre 3,25% y 5% para Subsoberano), beneficiando operaciones de carry trade.

En el cuadro inferior observamos las principales características de los títulos provinciales BADLAR mediante la calculadora de bonos Abbaco by Mercap, donde resalta lo mencionado recientemente. Los Bonos de la Provincia de Buenos Aires son el subgrupo de mayor TIR de la muestra. La acotada liquidez de varios de los representantes de la curva Subsoberana dificulta el análisis.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.