Los variados y reiterados desbarajustes económicos a lo largo de nuestra historia condicionaron sensiblemente la inversión en moneda nacional más allá del cortísimo plazo. Que la colocación bancaria a 30 días sea el instrumento más conocido y aceptado de nuestro mercado financiero no habla sólo de una pobre educación financiera, sino mucho más de la desconfianza de los agentes económicos.

Son muy pocos los instrumentos que han pasado el filtro de los agentes económicos más allá de Letras y Bonos de corto plazo en moneda nacional a tasa fija. La mayor parte del espectro se canaliza en instrumentos indexados por alguna variable, y no es casualidad que aquellos que ajustan por la inflación o el movimiento del dólar sean los más reconocidos. Aunque la mayor parte de la deuda sigue denominada en moneda dura.

La coyuntura ayuda (o perjudica) para la emisión de títulos en moneda nacional a tasa fija, pudiendo en épocas de mejor receptividad y expectativas, ver una extensión de la duration de dichos instrumentos.

En la actualidad conviven tan sólo tres Letras a Descuento con vencimientos consecutivos a fin de mes, con el primero el 30 de diciembre, y hasta octubre de 2021 donde amortiza el primero de los tres bonos colocados a tasa fija en pesos y a largo plazo por la anterior administración (al 2021 se suman vencimientos en 2023 y 2026, todo un hito para nuestro negativo track record).

Sin embargo, la curva en moneda nacional puede ser rearmada en esos puntos faltantes observando las tasas implícitas de los futuros de dólar en ROFEX. De la relación entre el dólar al contado y cada uno de los vencimientos de aquí a un año obtenemos una TNA que compara con los actuales instrumentos tradicionales en pesos a tasa fija.

En el gráfico inferior observamos las LeDes con vencimientos en diciembre de 2020, enero de 2021 y febrero de 2021, con una curva levemente inclinada en su TIR pero casi homogénea en su tasa nominal.

En el gráfico inferior observamos los bonos a tasa fija emitidos por “Toto” Caputo cuando manejaba la cartera de Finanzas, y las expectativas del mercado iban hacia una profunda desaceleración inflacionaria. Lo ocurrido después es por todos conocido. Pero los bonos siguen operando y sirven como termómetro del mercado en cuanto al ritmo de inflación esperada. Sus TIR van de 55% al 63%.

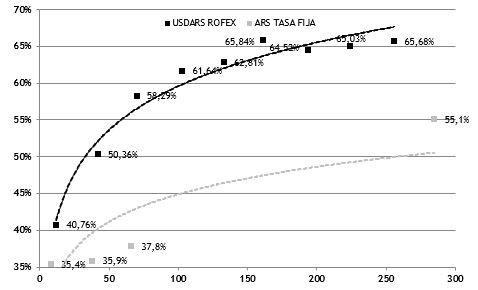

Por último, la curva de USDARS Futuro en ROFEX y sus tasas implícitas resultantes. El primero de los vencimientos (30 de diciembre de 2020) opera con tasas similares a las de los instrumentos del mercado secundario como las LeDes, ya que el BCRA suele estar muy presente para anclar expectativas devaluatorias de corto plazo. Pero en el resto de los vencimientos el mercado opera más “libremente”, y es ahí donde se aprecia un fuerte empinamiento de la curva, llegando al 65% para agosto de 2021 (los plazos más líquidos se extienden hacia esos meses).

El título del informe “Expectativas y Distorsión” tiene que ver justamente en cómo pricea la curva de instrumentos tradicionales como Letras y Bonos (línea gris punteada) contra la implícita en ROFEX (línea negra punteada), con la primera sensiblemente por debajo de la segunda. Así, vemos como el futuro de dólar a agosto de 2021 se opera con una TNA de 66%, y el bono a tasa fija con vencimiento dos meses después lo hace con un rendimiento de 10 p.p. por debajo, mientras que las diferencias en los plazos más cortos son aún más pronunciadas si observamos los meses de enero y febrero de 2021.

Entonces, con semejante nivel de distorsión es muy difícil pensar en un mercado de capitales para los pesos a tasa fija más allá del tradicional plazo fijo o las Letras a no más de tres meses. La duration de las carteras en pesos seguirá anclada al muy corto plazo.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.