Tanto entes públicos como privados realizan sus propias proyecciones de variables claves como PBI, tipo de cambio e Inflación. Los primeros mediante el presupuesto presentado por el Poder Ejecutivo y los segundos con estimaciones de bancos y consultoras económicas, plasmadas en reportes. Una tercera variante vendría ser la que se descuenta o intuye de los precios de determinados activos financieros. De esta manera, los mercados también son formadores de expectativas.

Lo son mediante los precios en el mercado secundario, de uno o más instrumentos que operan (supuestamente) relacionados. Las tasas de interés o rendimientos nos dicen mucho respecto a lo que el mercado espera hacia adelante. Como ejemplo, tenemos los títulos dollar-linked, los cuales operan con tasa de rendimiento negativa, y de esta manera el mercado intuye una devaluación del tipo de cambio oficial hacia adelante. Las tasas casi nulas a las cuales operan los bonos del tramo corto CER nos hablan, también, de las expectativas del mercado en cuanto a la inflación. Pero es en la combinación de dos instrumentos donde podemos apreciar y cuantificar dichas expectativas.

Hoy veremos cómo interpretar esta visión del mercado en cuanto a la inflación futura, y cómo se comparan contra las estimaciones del Gobierno y de los privados.

Según el último REM (Relevamiento de Expectativas del Mercado) del BCRA, con las proyecciones de consultoras y bancos respecto a la inflación esperada, vemos que para los próximos doce meses el mercado espera un incremento en el índice de precios minoristas, en promedio, de 50%, mientras que las estimaciones plasmadas en el Presupuesto 2021 mencionan una inflación del 29% para el año que viene.

¿Quién tendrá razón? No lo sabemos aún, pero ambos criterios suelen errar por bastante. A su favor podríamos decir que adivinar variables como inflación y dólar a un año vista en Argentina podría ser una tarea sumamente complicada. Pero lo cierto es que las diferencias son importantes (el Estado subestima lo “malo” y sobrestima lo “bueno”, mientras que los privados por lo general hacen a la inversa).

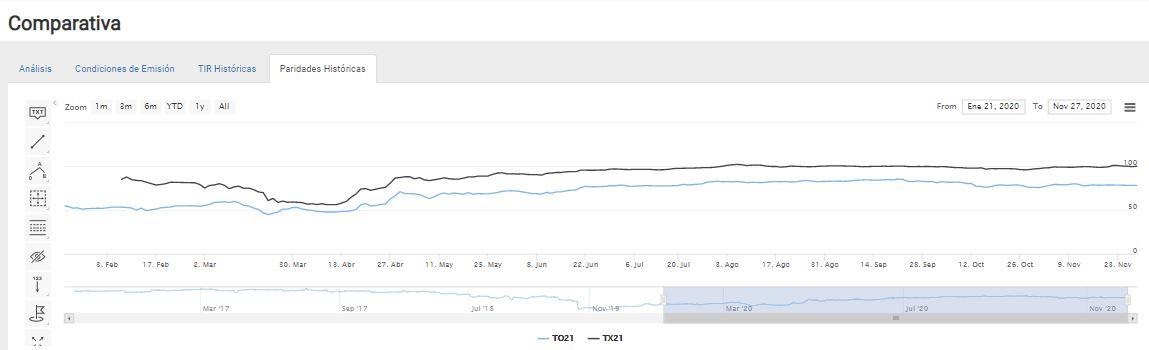

En la calculadora Abbaco en el menú “Comparar” vemos las principales características de los dos bonos que usaremos para nuestro ejercicio. La variable principal será la TIR, ya que de ella se desprenderá la inflación implícita que estaremos calculando. BOTE 2021 con TIR de 61% (nominal) y TX21 con TIR del 3% (real).

Dentro de la comparativa también podemos apreciar las Paridades Históricas. Acá vemos como, y con un criterio lógico, la paridad del bono indexado por CER de corto plazo está en el orden del 100% mientras que un bono con tasa fija nominal con vencimiento equivalente presenta paridad por debajo del 80%.

¿Qué dice el mercado a través de sus precios?

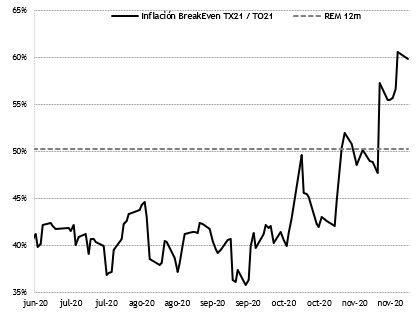

Una manera relativamente sencilla de tratar de estimar la inflación futura (y por ende también proclive a falsos positivos) es comparar rendimientos de un bono a tasa fija contra otro indexado por CER. O sea, tomamos TNA por un lado contra Tasa Real por el otro. En el medio tendríamos la inflación esperada (o implícita) por el mercado financiero. Como ejemplo utilizamos al BoTe 2021 (TO21, TIR ~60%) vs. Boncer 2021 (TX21, TIR real en 3%). Dividiendo el primero contra el segundo obtenemos una inflación breakeven de aproximadamente un 60%. Es decir, el rendimiento nominal actual del TO21 nos dejaría una tasa real nula.

La inflación implícita se viene acelerando durante los últimos 45 días y se ubica aproximadamente 10 p.p. por encima de las estimaciones del REM, y 30 p.p. superior a los números del Presupuesto.

Para ver si “la calle” ajusta hacia arriba según marcan hoy los precios implícitos de los bonos habrá que esperar al próximo REM de noviembre. Los números oficiales (Presupuesto 2021) son mas rígidos, y en algún punto ya están jugados.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.