Prácticamente todo el análisis de renta fija durante los últimos años estuvo enfocado en bonos emitidos por el estado, nacional y en menor medida, provincial. Este comportamiento se profundizó con posterioridad al año 2018 cuando el mercado comenzó a percibir mayor riesgo en la deuda argentina y una probabilidad creciente de un evento de crédito en el corto plazo. Ese temor se hizo realidad, se produjo un incumplimiento de pago primero y una reestructuración después. Los bonos nacionales comenzaron a operarse por paridades, con curvas totalmente invertidas y valuaciones posibles para los nuevos instrumentos.

A la par, los bonos emitidos por empresas en dólares sufrieron en una primera etapa el cimbronazo de las PASO, luego del default soberano y por último de los efectos de la pandemia Covid-19. Sin embargo, los precios de los instrumentos con mejor track-record y calificación crediticia recuperaron sus niveles previos luego de todos los eventos de stress financiero. De esta manera, se constituyeron en oportuno refugio de valor ante la debacle de los bonos soberanos.

Pero no todo es lo mismo en el universo corporativo de las emisiones en dólares.

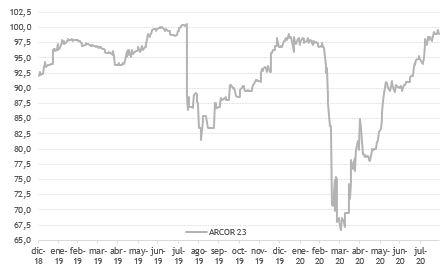

En el gráfico inferior vemos un ejemplo de lo mencionado anteriormente, con las Obligaciones Negociables de Arcor con vencimiento 2023.

Arcor es una empresa diversificada regionalmente en sus ingresos, un gigante dentro del sector alimentos y golosinas a nivel latinoamericano. Durante los últimos años sufrió dos impactos significativos en su precio, tras las PASO de 2019 y por el selloff global producto del Covid-19. En ambos recuperó sus niveles previos, y hoy cotiza cerca de USD 100, con rendimiento de 6,5%.

Los precios de los bonos nacionales y provinciales se han derrumbado en sintonía, previo al default y en la actual reestructuración. Las diferencias entre las distintas emisiones son mínimas, de acuerdo a la estructura de sus bonos, en cómo encararán la reestructuración en el caso de las emisiones provinciales, y en última instancia, si alguna de ellas puede mantenerse performing.

Muy distinto es el panorama en el segmento corporativo. Algunos emisores conservan su buen nombre crediticio, no sólo por el sector en el cual operan sino por el tratamiento, pasado y actual, dado a sus bonistas. Varias de ellas lo conservan aún desde la crisis de 2001, respetando condiciones o realizando refinanciamientos de manera amigable en un contexto de enorme deterioro como lo fue la salida de la convertibilidad.

Ese buen trato al acreedor es el que hoy hace la diferencia, donde observamos a los créditos mas reconocidos del universo corporativo operando con rendimientos del 6%.

¿Cómo opera hoy la curva corporativa? Ventajas y desventajas

Dijimos que las emisiones en dólares constituyeron una muy buena cobertura ante el derrumbe de los bonos soberanos, manteniendo pagos en tiempo y forma en moneda dura. Sin embargo, su acceso es muy limitado.

El mercado de capitales local es extremadamente reducido, y este aspecto limita en gran medida, el acceso de las empresas locales al financiamiento. El mercado local, en un contexto de escasez de dólares, sólo está capacitado para captar emisiones de corto plazo en pesos emitidas por empresas argentinas. La búsqueda de fondos de mas largo plazo y en dólares está destinada a los mercados internacionales, y ahí radica uno de los principales aspectos negativos. Su acceso está prácticamente vedado al inversor local.

Son muy pocas las emisiones de gran valoración crediticia a las que pueden acceder los inversores minoristas. La profundidad y liquidez de su plaza es muy reducida.

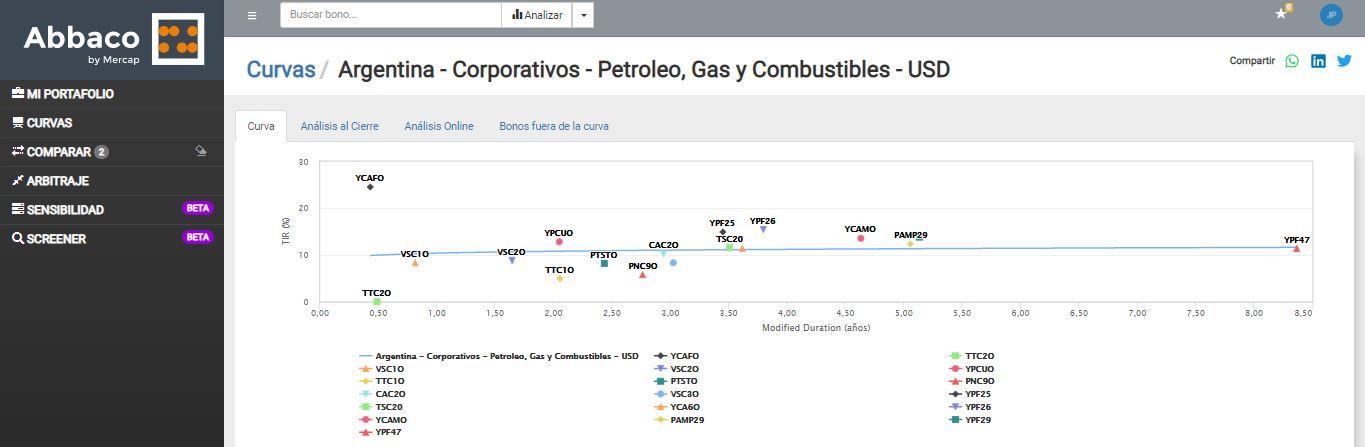

Un sector con varios emisores representados es el de Energía, si bien no salva las condiciones de liquidez. Empresas como Panamerican Energy, Tecpetrol, YPF, Pampa y Vista Oil son sus principales exponentes.

La curva Oil & Gas se ha recuperado sostenidamente durante las últimas semanas al convertirse en un refugio de valor, por sector en el cual operan y por nombre. Hoy en promedio cotizan con TIRs de ~10%, sin embargo nombres como los de PANAME y TECPET lo hacen con rendimientos de ~6%. La mayor empresa nacional, YPF, mejoró también sensiblemente su tasa de rendimientos, si bien opera con piso de 10% para sus bonos más largos.

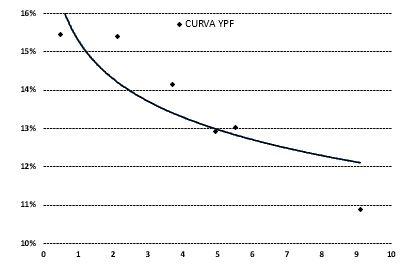

Analizando YPF

La petrolera de bandera es una empresa bajo control estatal pero management privado. Más allá de su potencial y negocios actuales, se la asocia a la suerte del Estado, por lo tanto sus bonos sufren una prima en sus rendimientos respecto a sus comparables. Recientemente encaró una reestructuración de su bono mas corto de manera exitosa, bajo condiciones favorables para sus bonistas. Este hecho le permitió comprimir sensiblemente la TIR de sus bonos, sin embargo la curva continúa operando con pendiente marcadamente negativa, en niveles de 15% para los bonos mas cortos y 10% para su bono mas largo al 2047.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.