Sin tregua para los bonos en dólares surgidos del canje del año pasado. Salvo en contadísimas oportunidades al “T Cero” del debut en el mercado secundario, y algún rebote desde niveles mínimos, los bonos hard-dollar sólo han mostrado un camino: el de las caídas en sus precios (y análogamente el fuerte incremento en sus rendimientos).

Para ubicarnos en perspectiva, desde que comenzaran a operar en los mercados secundarios en la primera quincena de sept-20, el declive fue de entre 27% y 30% en promedio, según se trate de bonos bajo ley local o extranjera, mientras que los rendimientos llegaron a niveles de casi 20% en los bonos más cortos dada la inversión de la curva. Incuestionable e incontrastable.

Si bien llaman la atención las elevadísimas TIR de nuestros hard-dollar en un mundo (aún) de tasa 0% y fuerte viento de cola para Emergentes, el mercado desde hace un tiempo ya opera en modo “paridad” o “valor de recupero”, e intenta sacarle agua a las piedras arbitrando diferencias entre las distintas series y legislaciones en los huecos que le deja la fuerte presencia de organismos públicos en algunos bonos HD con el fin de acotar la volatilidad en los tipos de cambio implícitos y marcar un sendero deseado de depreciación de la moneda nacional. Recalquemos que estamos hablando de bonos que operan al 35% de su valor facial.

Dentro del universo dólar pero con una concepción distinta, los bonos dollar-linked han sido instrumentos altamente demandados, sobre todo por inversores institucionales e importadores, los cuales buscaban cobertura cambiaria con un cepo que cada vez se va ajustando más. Las opciones no abundan, y los instrumentos ajustados al tipo de cambio fueron refugio de pesos imposibilitados de acceder al mercado mayorista del dólar.

Emisores públicos y privados se beneficiaron por igual de la avidez del mercado por este tipo de instrumentos. Si bien últimamente han sufrido algo de volatilidad debido a una pretendida hoja de ruta para la devaluación del peso durante este año planteada por el ministro Guzmán (de la cual el mercado descree en gran medida pese a que en primera instancia reaccionó en tal sentido), la demanda sigue firme.

En la semana que finalizó, las dos emisiones soberanas dollar-linked (T2V1 y TV22) treparon entre 3% y 5% tras un importante ajuste previo que las había dejado operando nuevamente con tasa positiva tras haberse hundido hasta niveles de -6% en su bono más corto. La recomposición de precios ubicó al bono con vencimiento en noviembre de este año con tasa 0%.

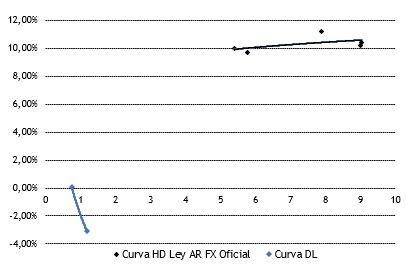

Ahora bien, estos dos tipos de bonos (HD y DL) poseen hoy en visión del mercado y estrategias, más puntos de común que los pensados previamente. En un escenario estándar, la curva dollar-linked debería operar con prima respecto a la hard-dollar. Esto es lógico debido al riesgo de convertibilidad de la moneda (y más aún en el presente de nuestro país). Las múltiples distorsiones de corto plazo en el mercado cambiario hacen que un Global pueda operar con TIR del 20% mientras un Soberano DL lo haga con tasa negativa. Implícita en esta distorsión está la brecha de 60% entre dólar oficial y financiero. Y en el medio un océano de timing.

Que nuestros bonos hard-dollar operen en paridades del 35% significa que el mercado ve con altas chances un evento de crédito en los próximos años y previo a su vencimiento. Exagerado o no (estos niveles de precio “soportan” una reestructuración agresiva como la del 2005 con un rendimiento posterior aún acorde), esa es la visión del mercado. Y en esta línea ya comienzan a analizarse la curva hard-dollar como una dollar-linked (se pesifican y proyectan flujos al tipo de cambio actual). Bajo esta particular modalidad de valuación, la curva Hard-Dollar-Linked quedaría rindiendo en niveles de 10%, descontando parte del pesimismo actual y actuando como soporte de precios ante potenciales caídas adicionales o modificaciones en las condiciones de emisión. Si los DL soberanos operan con tasa negativa, ahí habría una posibilidad de inversión, sin embargo la contra lo constituye el larguísimo plazo que supone para nuestros parámetros tal alquimia financiera.

La lectura del mercado pasa hoy por intentar encontrar pisos a precios de bonos HD en constante retroceso, o bien intentar minimizar pérdidas entrando en estos niveles.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.