La reestructuración de la deuda en moneda extranjera que llevó a cabo nuestro país hace pocos meses, mas allá de sus idas y vueltas con los tiempos políticos de una negociación de estas características, podemos catalogarla como sumamente ventajosa para nuestro país. Intereses muy bajos y un horizonte prácticamente despejado de pagos por tres años allanaban el camino para olvidarse por un tiempo de los vencimientos y enfocarse en retomar el crecimiento perdido. Pero una vez más chocamos con las mismas dudas y desconfianza, y los bonos dolarizados argentinos cotizan con tasas del 16%, mientras en el mundo sobran dólares y nuestros pares regionales se endeudan a tasas mínimas en términos históricos.

Veamos dónde operan las curvas de Argentina respecto a una muestra de países Latinoamericanos.

Argentina

Curva de rendimientos completamente invertida (bonos cortos rindiendo más que los largos). Riesgo País 1.425 pbs.

Este formato de la curva se da en créditos bajo estrés financiero, con riesgos de incumplimientos en el corto plazo. Este no parece ser el panorama para nuestro país en lo inmediato, pero nuestra historia pesa y el mercado nos exige mucho más que a nuestros vecinos. El rendimiento promedio de los bonos bajo ley New York es de 15,22%, sin embargo los títulos más cortos (2029 y 2030) rinden arriba del 16%. Los precios adelantan un riesgo de pago en casi diez años, a hoy.

Brasil

Rendimientos entre 1% y 4%. Riesgo País 263 pbs.

Las curvas de rendimientos de los países latinoamericanos comparables presentan el mismo formato: pendientes positivas y tasas significativamente inferiores a las argentinas. En el gráfico superior observamos cómo un bono con vencimiento 2023 rinde 1%, y poco más de 4% al 2045. Estos niveles de TIR son mínimos en términos históricos dada la hiper liquidez mundial y tasas casi 0% en los países centrales.

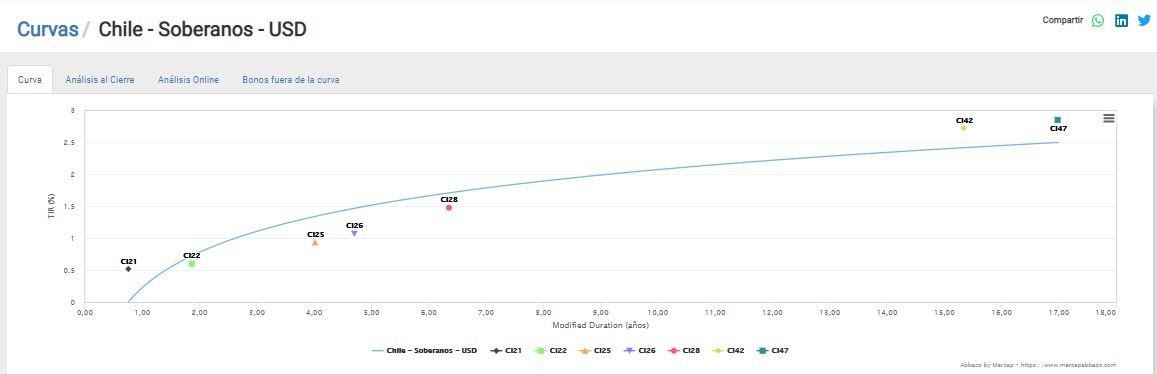

Chile

Junto con Perú, las tasas más bajas de la región. Riesgo País 148 pbs.

Históricamente Chile ha sido considerado el país de menor riesgo de LatAm a la hora de las inversiones, catalogado como investment grade mucho antes que sus pares regionales debido al mantenimientos de políticas y reglas de juego claras e inalterables. Los conflictos sociales que se desarrollan desde hace ya un tiempo tuvieron impacto en los niveles de rendimientos de sus bonos, aunque muy marginal. Como podemos apreciar en el gráfico superior, los bonos de menor duration rinden sólo 0,5%, mientras que si nos extendemos en la curva se incrementan al 1% para el tramo medio y apenas arriba del 2% para el tramo largo. Recientemente Perú se le sumó también con tasas híper bajas.

Paraguay

Último país en unirse al club LatAm, pero con rendimientos igual de bajos. Riesgo País 223 pbs.

No fue hasta hace poco tiempo, y producto de tasas de interés ultra baja en los países centrales que derramó demanda por rendimientos hacia la periferia, donde Paraguay comenzó a hacerse un nombre dentro de los Mercados Emergentes. Con un mercado de deuda desde ya mucho más reducido en emisiones que Argentina, Chile o Perú, la TIR de sus bonos se ubica en línea con la región y rendimientos similares a los de Brasil, con tasas de 4% en el tramo largo de su curva de rendimientos.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.