En el mundo de los instrumentos de renta fija (bonos), una gran herramienta para tomar decisiones de inversión son las curvas de rendimientos. Las curvas de rendimientos relacionan en términos generales el tiempo al vencimiento y la tasa interna de retorno que ofrece un bono.

La lógica subyacente es que dos emisiones con igual perfil crediticio, estructura y tiempo al vencimiento deberían exhibir el mismo rendimiento. Reconociendo diferencias en estas dimensiones -es decir, haciendo un análisis comparativo- es posible encontrar oportunidades más atractivas para invertir.

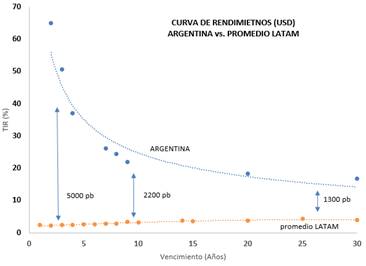

¿Dónde se encuentra la curva soberana Argentina hoy?

El mercado argentino de deuda colapsó a partir de diciembre del 2017, generando cambios drásticos en la forma de las curvas. Para noviembre de 2017 el tramo corto de la curva mantenía rendimientos del 2% al 4% y el largo alrededor del 6%; dos años más tarde, a noviembre de 2019 y ya con el reperfilamiento en puerta, el tramo corto reporta rendimientos entre 50% y 65% (sin considerar el caso extremo del AO20 con rendimientos del 190%) y el largo 16% al 18% en términos de tasa interna de retorno.

Naturalmente estos cambios drásticos en los rendimientos demandados sobre las emisiones soberanas responden a la dinámica de las cuentas nacionales, y en particular al resultado financiero producto del creciente endeudamiento y de la fuerte caída en la actividad económica. El riesgo país subió estrepitosamente en línea con una caída en la calificación crediticia del soberano.

Actualmente Latinoamérica se encuentra “ajena” a la situación argentina y continúa con la lógica imperante en los mercados internacionales donde priman tasas muy bajas en relación con la historia. Además, las tasas de referencia mundiales continúan su tendencia a bajar, luego de que la Fed en su último encuentro propiciara un estímulo a la economía americana, llevando la tasa al rango de 1.75% – 2%, y de que los bancos centrales del mundo decidieran seguir por ese mismo camino.

Hoy Argentina se encuentra muy lejos de los rendimientos que ofrecen las emisiones de países como Chile, Perú, Colombia, México, Uruguay y Brasil, nuestro principal socio comercial, que ofrece rendimientos del 2% en el tramo corto y 4.5% en el largo.

Con respecto a la media de la región, en los vencimientos más cortos los bonos soberanos locales se negocian a más de 5000 puntos básicos de diferencia, mientras que en el tramo largo el diferencial es de 1300 pb.

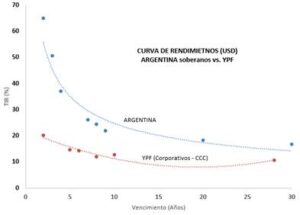

Sin embargo, es destacable la resiliencia que vienen demostrando las obligaciones negociables de empresas de primera línea locales, que, aún en el marco de grandes desequilibrios macroeconómicos, son percibidos como instrumentos más seguros por parte de la comunidad inversora. Es el caso de YPF, por ejemplo, con rendimientos del 20% en el tramo corto y 10% en el largo, sensiblemente por debajo del soberano.

Por: Mauro de Jesús

https://www.linkedin.com/in/maurodejesus