La semana que finalizó fue sumamente favorable para los activos de riesgo domésticos. Tanto la renta variable (en bastante mayor medida) como la renta fija dolarizada soberana y corporativa mostraron una sólida performance. Los factores detrás del rally no son de raíz única, aunque hay mayor preponderancia de cuestiones idiosincráticas más que en el renovado viento de cola para los mercados centrales y emergentes.

Sin entrar al detalle de los drivers detrás de las subas, analizaremos qué pasó en los diferenciales entre deuda soberana y corporativa hard-dollar y actualizaremos el seguimiento entre Globales y bonos de YPF.

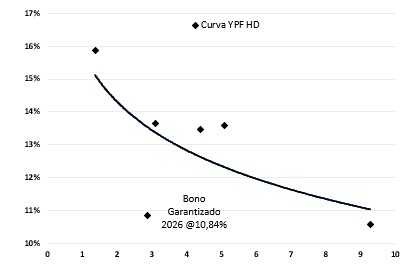

Si bien hay algunas (pocas) excepciones, los bonos corporativos se negocian con TIRs del 10% o menos. Una de las mencionadas excepciones corresponden a la curva de YPF, con rendimientos promedio del 13%, aunque con una importante compresión de yields recientes, previo al último rally de los bonos soberanos hard-dollar. Créditos de alta calificación y character como Arcor, Tecpetrol y Panamerican Energy se negocian con rendimientos de 5% – 6%, mientras que un segundo pelotón nombres como Telecom, Pampa y Capex lo hacen en niveles de 9% – 10%.

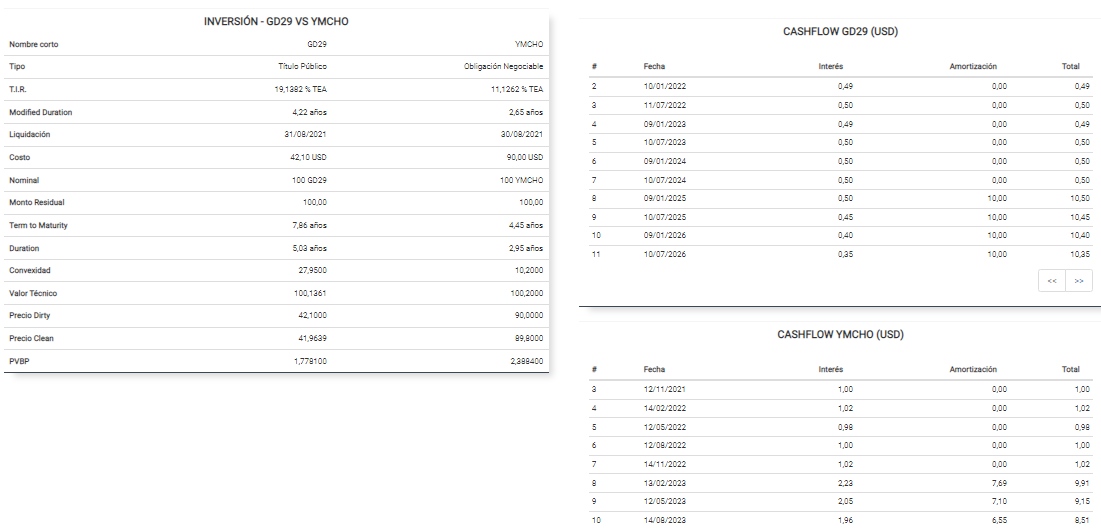

Veamos lo ocurrido recientemente en una comparativa entre la deuda soberana y corporativa. Elegimos al Global 2029 (GD29) y al bono YPF 2026 (YMCHO, garantizado). En su estructura son diferentes, pero la liquidez del título de YPF es aceptable y ayuda en el ejercicio.

La semana observó una fuerte recuperación de precios en los bonos hard-dollar soberanos, que treparon 4% en promedio. Sin embargo la suba prácticamente se duplicó en GD29 tomando su operatoria en D, mientras que los bonos de YPF vieron avances del 2%. Así, el spread entre ambos títulos se redujo sensiblemente como se aprecia en el gráfico inferior, comprimiendo desde un máximo reciente de 1.250 pbs. (12,50%) a los actuales 800 pbs.

El rally mencionado en los soberanos redujo la TIR del GD29D a niveles de 19,14%, mientras que YPF 2026 se mantiene operando en la zona del 11% tras algunas ruedas que negociaba incluso algo abajo del 10% como se observa en el detalle comparativo de TIRs del gráfico inferior. Resulta de importancia tener en cuenta que las distorsiones y volatilidad en los tipos de cambio implícitos afectan el análisis de los instrumentos, sobre todo en los de menor mercado. Los precios offshore y onshore pueden desacoplarse y por bastante.

En el detalle de ambos instrumentos utilizados en la comparación resalta la composición de sus cash-flows. Si bien el cupón de YPF es bastante bajo en términos históricos (4% anual, producto de la reestucturación reciente llevada a cabo por la petrolera), resalta claramente frente al 1% del GD29. Recordemos también que el bono corporativo cuenta con una sólida garantía contra exportaciones que le otorga un status de seniority respecto a los otros bonos de YPF.

La curva YPF opera con pendiente negativa, en formato similar a la soberana aunque bastante por debajo de Globales, y Bonares gracias a una marcada compresión reciente en sus tasas de rendimiento que no fue acompañada (salvo en la última semana) por la deuda soberana.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.