Los títulos indexados a la inflación minorista aceleraron su tendencia alcista tras conocerse el IPC de abril, por encima de los estimados. El piso en 4% promedio que viene mostrando la inflación en los últimos meses tracciona, lógicamente, la demanda a favor de instrumentos con cobertura. Pero no sólo hacia el tramo corto de la curva que se beneficia de este alto carry que le otorga la inflación sino que se expande hacia títulos de mayor duration, además del líquido y profundo tramo medio. El efecto llegó hacia bonos que venían fuera del radar como DICP e incluso los ultra largos como PARP. En la semana que finalizó la mejor performance fue, justamente, para estos dos bonos, seguidos por TX26. De esta manera se recortó, marginalmente, el retraso relativo que venía teniendo el DICP respecto al TX26 desde prácticamente su emisión.

La curva CER quedó configurada, de esta manera, con la ya clásica concentración de instrumentos en los plazos 2022-2023 y algo más de pendiente para los tramos medios-largos entre TC25-DICP, mientras que los bonos de menor duration como TC21 y TX21 operan con la tasa negativa que les otorga los datos actuales de inflación y los proyectados para el corto plazo.

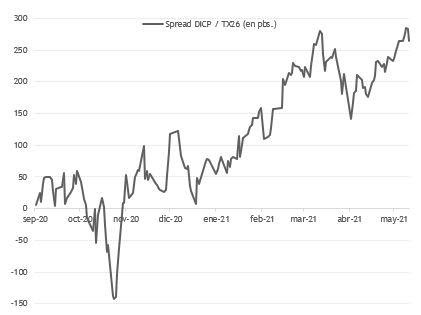

La mayor liquidez y profundidad del mercado de bonos CER se ubica en los tramos medios, con títulos como TX23 y TX24 como emblemas en los primeros plazos y TX26 en el rango superior de la muestra. Surgido del canje de deuda soberana del año pasado junto al menos líquido TX28, el Boncer 2026 es un claro referente de la curva CER. Por su parte, el DICP surgió de la reestructuración de 2005, con una estructura de flujos y cálculo más compleja.

El Discount pesos es considerado un bono de largo plazo y con una sensibilidad significativa. En términos relativos ha sufrido una peor performance más allá del corto plazo. En la semana que finalizó la diferencia entre DICP y TX26 se recortó muy parcialmente, ubicándose hoy cerca de los máximos históricos en 265 pbs.

La semana que comienza nos encuentra con una nueva licitación de títulos del tesoro. El monto involucrado en la misma y la concentración en un solo instrumento hacen que se convierta en el mayor desafío para el gobierno en lo que va del año en materia de vencimientos.

El menú ofrecido por Economía es muy variado e incluye a diferencia de anteriores procesos a bonos ajustables al tipo de cambio (dollar-linked). Sin embargo el mayor vencimiento estará dado por una Letra indexada al CER, la cual se intentará renovar por un instrumento similar a un año de plazo, cuyo rendimiento máximo será de 2% por sobre la inflación, en línea con anteriores licitaciones.

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.