El universo de las inversiones en moneda nacional está captado, en primera instancia, por las colocaciones tradicionales como el Plazo Fijo con interés preestablecido. Por fuera del entorno bancario, y en un punto relacionado ya que atrajo a mucho inversor individual de este tipo de colocación bancaria, recordamos a las Lebacs emitidas por el BCRA para regular la política monetaria.

Las Letras del Banco Central fueron reemplazadas por instrumentos sin mercado primario abierto al público general (su gran atractivo) y también sin mercado secundario como las actuales Leliqs y Pases. Las Lebacs mutaron en Lecaps primero y LeDes después, instrumentos emitidos no ya por la autoridad monetaria sino por el Estado.

Como instrumentos de corto plazo y disponibles al inversor minorista además del institucional tenemos, entonces, Letras a Descuento, y un poco más complejas las Letras ajustables por la tasa de política monetaria (LePase) e indexados a la inflación (LeCer). Para plazos mayores a un año ya saltamos a Bonos del Estado Nacional o Provincial, en pesos.

En un entorno de alta y persistente inflación, y donde los instrumentos o posibilidades para protegerse en moneda dura son limitadas, los instrumentos indexados por el CER fueron los elegidos (sobre todo por inversores institucionales) para cubrirse de la inflación y generar rendimientos en términos reales. Claramente son hoy los instrumentos que atraen el mayor interés. En segunda instancia contamos con activos a tasa fija como los Bonos del Tesoro (BoTes), aunque son títulos (salvo el TO21, venciendo en octubre) de largo plazo y no apto para el paladar cortoplacista y en moneda dura de una gran parte de los agentes económicos.

Una tercera variante, una especie de hermana menor, la constituyen los instrumentos ajustables por la tasa BADLAR (tasa que remunera depósitos a plazo fjo a 30d por mas de $ 1M, hoy en niveles de 34%).

Al igual que para el tradicional plazo fijo, la mayor contra en primer lugar es un rendimiento negativo en términos reales (los bonos BADLAR pueden cotizar con spread, cuestión que reduce esa desventaja), el segundo es su poca oferta en las licitaciones habituales del Estado y su acotado mercado secundario (de manera redundante, por eso tampoco se emiten con mayora asiduidad), y por último el carácter de “tarifado” que ostenta esta tasa desde hace un tiempo largo, acorde con la política monetaria vigente. Con un nivel de 34% anual, el incentivo es bajo.

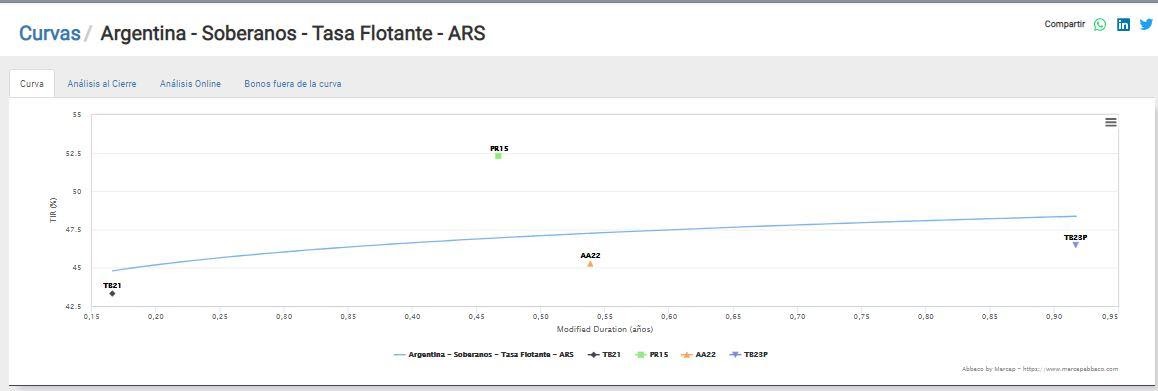

La curva actual de instrumentos BADLAR soberanos (los únicos con mercado secundario mínimamente líquido y profundo) está posicionada en sólo tres instrumentos: TB21, PR15 y AA22. Los tres títulos tienen “estructuras” algo distintas y fueron emitidos en momentos diferentes. Por ej:, PR15 es un bono emitido para pagar a los proveedores del Estado, con flujos no simples para valuarlos en un excel. Este aspecto y un aparente “menor status” que el sencillo TB21 (PR15 era un bono muy largo en su momento) lo hace cotizar, generalmente, con una prima respecto a la curva, tal como observamos en el gráfico de la calculadora de bonos BADLAR de Abbaco.

La pendiente de la curva es creciente, y el bono mas corto (TB21, vencimiento en agosto de este año) opera con TIR del 43%, o de manea análoga y como lo “pricea” el mercado, a 350 pbs de spread por sobre la tasa de referencia. Esta es la manera de arbitrar rendimientos con el resto de las curvas en moneda nacional que tienen este tipo de instrumentos, que poseen como ajuste a una tasa que prácticamente se mantiene fija.

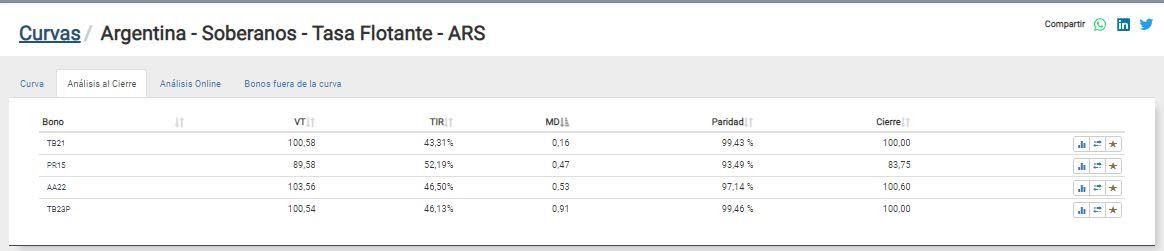

En la solapa contigua a la de la Curva en la calculadora de Abbaco vemos el análisis de los bonos mencionados con sus principales características que nos servirán para pensar una inversión en la curva BADLAR y distintas posibilidades de arbitrajes. Además podemos ordenarlas de acuerdo a las preferencias buscadas (TIR, Duration, Paridad).

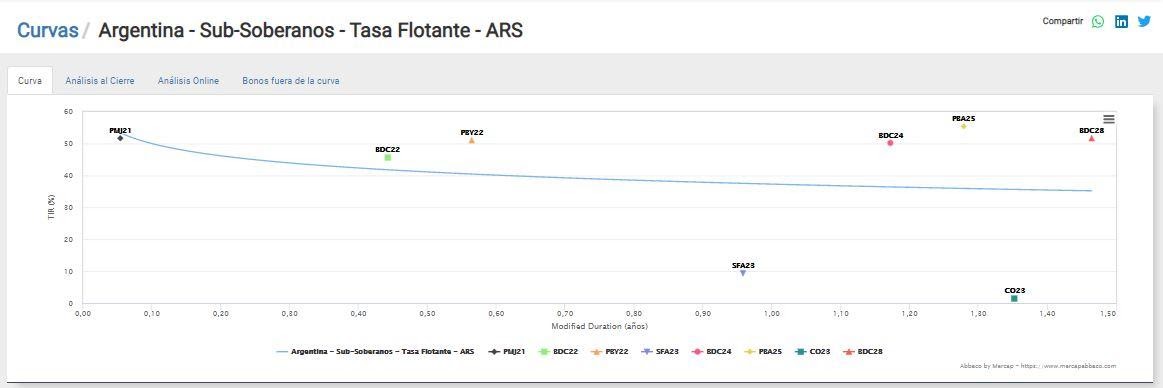

En el plano subsoberano encontramos también una curva medianamente desarrollada, donde se destacan los bonos de CABA y PBA, con algunos puntos sueltos en Mendoza, Santa Fe y Córdoba, pero de menor liquidez.

Vemos entonces con los títulos emitidos por las provincias cotizan, por lo general, con una prima respecto a la curva soberana. La excepción la constituye la curva CABA (BDC22, 24 y 28) la cual luce gráficamente como una extensión de la soberana. Por encima se distingue claramente a los bonos de la Provincia de Buenos Aires (PBY22, PBA25).

Uno de los atractivos de las emisiones subsoberanas lo constituye el spread que pagó el emisor por encima de la tasa BADLAR al momento de la oferta primaria, otorgándole un mayor devengamiento (un análisis que no contempla el riesgo, desde ya).

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.