La historia de la deuda soberana ha sido significativamente diferente a la de los títulos emitidos por empresas durante este último año y tres meses, período que llevan negociando Globales y Bonares surgidos de la reestructuración del 2020.

Con matices de acuerdo a los diferentes characters corporativos, los rendimientos se han ubicado bien por debajo de los títulos emitidos por el gobierno. No es habitual que la deuda de las empresas opere con una prima (y significativa) respecto al soberano.

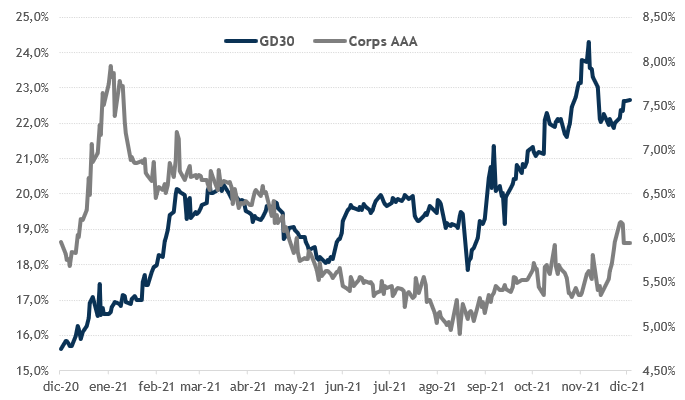

Así, mientras el Global 2030 (bono benchmark de nuestra deuda) se negocia con una TIR superior al 22%, los bonos corporativos de alta calificación se negocian el 6%. En el medio, un spread de 1.670 pbs., excesivo e insostenible a largo plazo. El rango en el cual se han movido los títulos empresariales ha sido mucho más acotado que para el caso de los soberanos.

Los bonos soberanos tocaron mínimos post-reestructuración el 30 de noviembre pasado. Desde ese momento se produjo un rebote que vio mejoras de precios del orden del 10% en Globales. En el caso del emblemático 2030, su rendimiento se disparó por encima del 24% para ceder a niveles actuales de 22%. Su precio se ha movido en un canal bastante acotado desde que comenzó a negociarse, con caídas seguidas de recuperaciones sin rumbo definido.

La deuda corporativa sólo acompañó por momentos la performance del soberano, y ha mostrado un comportamiento diferenciado en esta segunda mitad del año, con menor volatilidad y rendimientos estables. En el caso de los créditos AAA, su yield promedio no supera el 6%. Existen diferentes curvas corporativas de acuerdo a su percepción de riesgo, pero en la gran mayoría de los casos operan por debajo del soberano.

Un aspecto para inclinarse por la deuda corporativa lo hace la diversificación. En general, y por distintos factores, las carteras de los agentes económicos están sesgadas a los títulos públicos emitidos por el gobierno. Su alta rentabilidad puede ser un atractivo para quienes piensan que no habrá cambios en las condiciones a las cuales fueron emitidos los bonos.

Sin embargo, todo manejo prudente de cartera requiere diversificar exposición. Ahí es donde entran en juego los bonos corporativos, aún prometiendo rendimientos muy inferiores.

La estructura de las distintas deudas también favorece a los bonos empresariales. De menor duration, el repago se da con cupones de renta y amortización mucho más atractivos en el caso de los corporativos respecto de los soberanos, éstos últimos con algunos títulos devengando tan sólo 1% anual. Mayores y mejores flujos inclinan la cancha.

Un factor en contra lo representa la liquidez y profundidad de su plaza, donde sólo algunos bonos corporativos operan fluidamente, mientras que el acceso para el inversor minorista se encuentra bastante vedado. Quien decide incursionar en deuda corporativa deberá adoptar una postura más bien “buy and hold”.

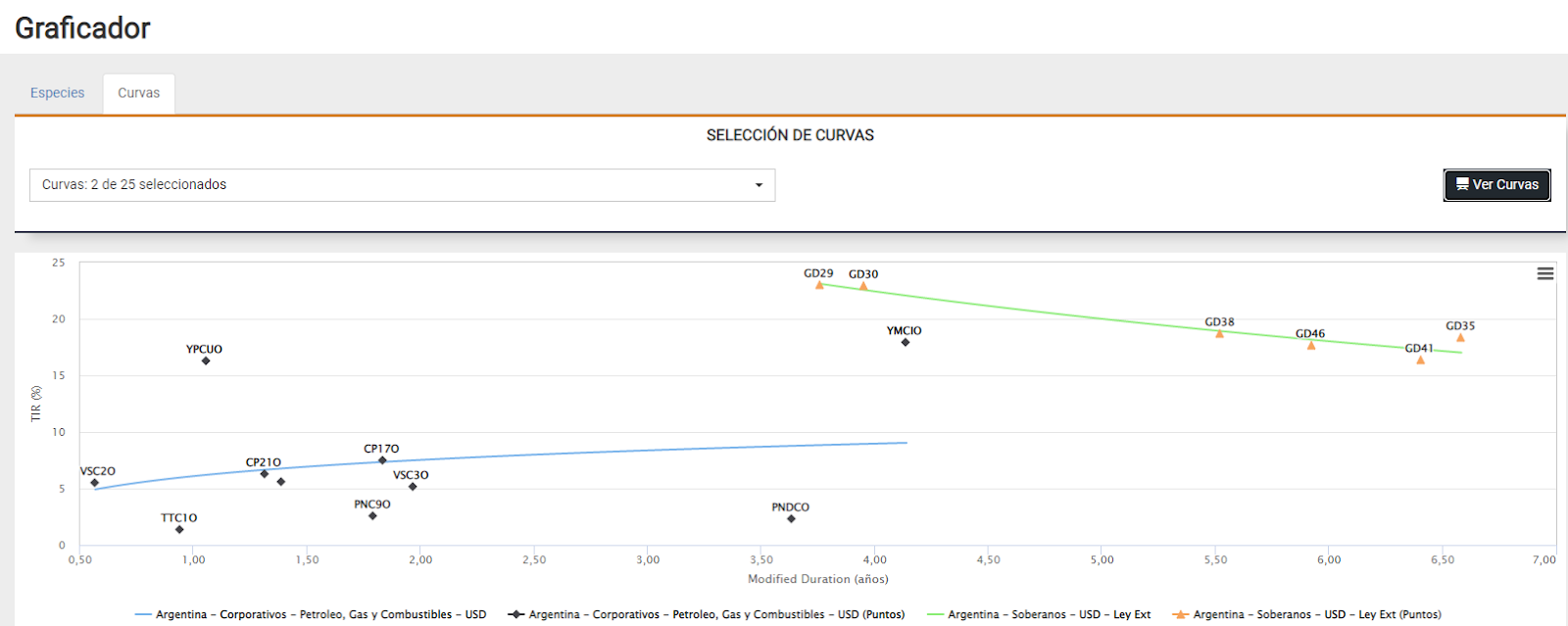

La curva corporativa más representativa en la cantidad de emisiones la representa aquella que aglutina al sector Oil & Gas, donde entre otros operan pesos pesados como YPF, Tecpetrol y Pan American Energy.

Excluyendo YPF, un alter ego del estado para algunos inversores y por ende de mayor riesgo, las TIR se ubican por debajo del 10% como observamos en el Graficador de la calculadora de Abbaco, operando bien por debajo de la curva soberana.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.