La semana fue particularmente intensa para los bonos dolarizados. Después de diez interminables ruedas con descensos de precios, el jueves y viernes llegó un cierto alivio. Pero en el desglose intrasemanal, hubo significativos movimientos de precios, yields que se dispararon a máximos históricos y paridades que se hundieron a mitad de la semana, para terminar con algo de mejor tono al cierre del viernes.

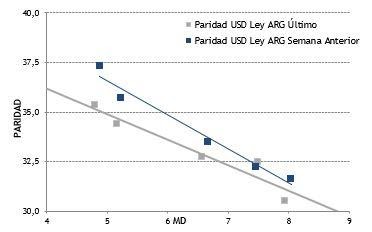

La paridad promedio de la curva HD local quedó al cierre de hoy en 33,08%, cayendo 1 p.p. respecto al viernes pasado. Sin embargo, los movimientos no fueron homogéneos. Vemos en el gráfico inferior que la diferencia punta a punta de la semana fue mayor en el tramo corto (AL29 y AL30) que en los más largos.

Tomando Bonar 2029 la paridad se redujo en 2 p.p. s/s al 35,32% mientras que quedó prácticamente sin cambios si observamos el bono de mayor plazo (AL41). Si vemos que la yield del AL29 se disparó al 21,2% entenderemos el porqué.

En el cuadro inferior observamos el detalle de cada uno de los bonos que componen la curva dolarizada local (Bonares). Notamos los deprimidos valores de paridad a la cual operan los títulos. La curva invertida tal como observamos en el gráfico anterior deja a los bonos de mayor duration con menor paridad que los cortos, pero en niveles muy bajos. Así, el rango oscila entre 31% y 35%.

Un factor importante para mencionar es que los bonos de mayor duration no necesariamente son los de mayor plazo como observamos con los Bonares. En nuestro caso, el AL35 es el de mayor duration pero el vencimiento es más largo en AE38 y AL41. Esto se debe a la estructura de flujos de cada bono.

En el histórico de paridades desde su concepción, observamos el recorrido descendente prácticamente constante de los bonos surgidos del canje 2020.

Al momento de debutar en los mercados, en sept-20, las paridades se ubicaban entre 44% y 52%. Al momento de la crisis cambiaria de nov-20 los valores se hundieron sensiblemente para luego recuperar posiciones de la mano de una mayor tranquilidad en el mercado cambiario. Pero nunca volvieron a los valores de salida. Desde ahí se dio un comportamiento más bien lateral, para luego acelerar la baja de paridades al inicio del 2021. Las última dos ruedas fueron de leve recuperación de valores.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.