Analizamos las curvas de rendimiento de nuestros pares regionales y emergentes. Todos ellos, muy lejos de momento.

Argentina se encuentra tratando de cerrar un corto pero agotador proceso de reestructuración de deuda en moneda extranjera. Desde mucho antes de entrar formalmente en default, los spreads de riesgo y las tasas de retorno de nuestros bonos se dispararon a niveles incompatibles con el cumplimiento en tiempo y forma de sus obligaciones. Las PASO de 2019 pusieron en blanco sobre negro aquello que hace un tiempo venía temiendo el mercado: Argentina debería renegociar los vencimientos de su deuda pública.

Sin embargo, previo al comienzo del estrés financiero, Argentina venía comprimiendo spreads de deuda y mejorando su calificación de deuda. En el punto máximo de optimismo, aspirábamos a converger a tasas de Latinoamérica, con Brasil como primera parada. En ese momento, la nota para nuestra deuda en dólares se ubicaba en la zona de las B.

¿Dónde negocian hoy los países de la región y los expares de calificación? A niveles inimaginables en el corto plazo. Pero no dejan de ser una buena referencia hacia donde debemos apuntar.

Primera parada, Brasil

Fue el primer país con el cual llegamos a poder compararnos en un futuro que no fue. En algún momento operando con niveles similares de riesgo país, las crisis domésticas se sucedieron y ese diferencial se fue ampliando. Hoy, los bonos del tramo corto de Brasil operan por debajo de 2%, mientras que el tramo medio lo hace en 3% y el más largo por debajo de 5%. Su riesgo país es el más alto de la muestra región: 307 pbs.

Chile, el ejemplo de la región

Mucho antes de la significativa caída de las tasas de interés en los países desarrollados que permitió que los spreads en Mercados Emergentes caigan a niveles nunca vistos, Chile ya cotizaba con el sello de Investment Grade, por lo tanto sus tasas eran ya de por sí bajas. Hoy, los bonos del tramo corto y medio se negocian con tasas inferiores menores a 1,5%, mientras que los largos se ubican en 2,5%. Hoy, su riesgo país es de 160 puntos.

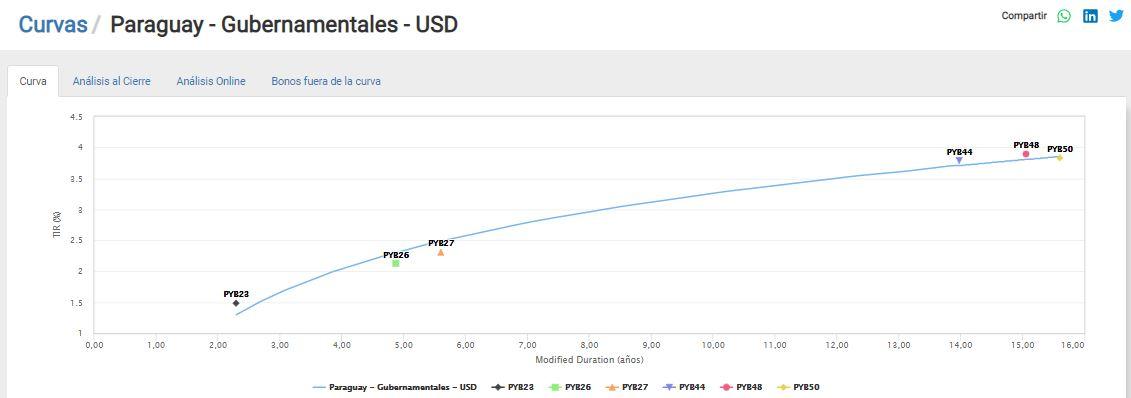

Paraguay, la nueva joya de Sudamérica

Un mundo inundado de dólares y ávido de rendimientos produce estos efectos. Países en otro momento fuera del mapa de inversor hoy son vistos con otros ojos. En este segmento podemos ubicar a Perú, Bolivia y, más recientemente, a Paraguay. Con acceso fluido al mercado de capitales, sus bonos operan en el rango 1,5% – 2,5% para los tramos cortos y medios, mientras que los de mayor duration lo hacen en niveles de 4%. Su riesgo país hoy es de 230 puntos.

¿En qué niveles de tasas están operando hoy nuestros excompañeros de grupo?

Antes de dispararse los spreads de nuestra deuda tras los resultados de las PASO de 2019, las calificadoras de riesgo otorgaban una nota de B (acompañada con + o -) a los bonos argentinos en dólares. Eran momentos de optimismo para los títulos públicos, donde no pocos aventuraban que Argentina iba a converger a los spreads de la región (básicamente y como primera escala, Brasil).

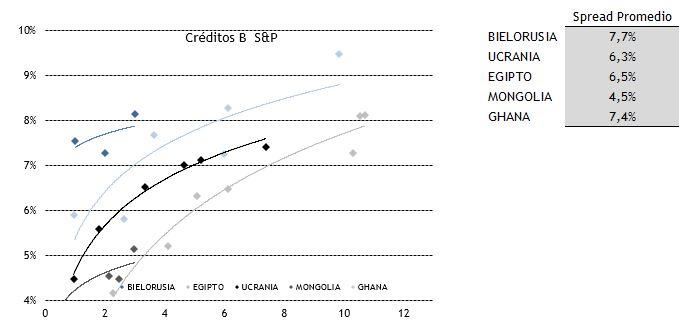

Pero llegó la depreciación del peso a mediados de 2018 y el posterior acuerdo con mega desembolso del FMI incluido. Algunos factores exógenos y varios endógenos complementaron la escena. La dinámica negativa se acrecentó y finalizamos en el actual default. Pero en un ejercicio hipotético (muy hipotético), ¿a cuánto deberían negociar nuestros bonos si pudiéramos recuperar el anterior status de B y tomando los precios de referencia actuales de países de mercados emergentes con la misma calificación de riesgo? Si observamos calificaciones de crédito B otorgados por S&P en la actualidad, vemos tasas en el orden del 6,5% promedio, ciertamente una utopía para la Argentina actual. Pero ahí estuvo hasta no hace mucho y hacia ahí debería apuntar. Hoy, el mundo vuelve a jugarle a favor.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.