Mientras los bonos en dólares transitan la intrascendencia y el contrapeso que significa la escasa compra superada ampliamente por el caudal de venta (lo que llamamos posición técnica), el universo de deuda en pesos opera bajo su propia dinámica de un mercado mucho más animado, aunque dentro de una coyuntura propia de restricciones y distorsiones de un mercado cambiario que limita las alternativas disponibles.

Los bonos indexados al CER como es costumbre últimamente volvieron a destacarse, aunque con una particularidad respecto a las últimas ruedas.

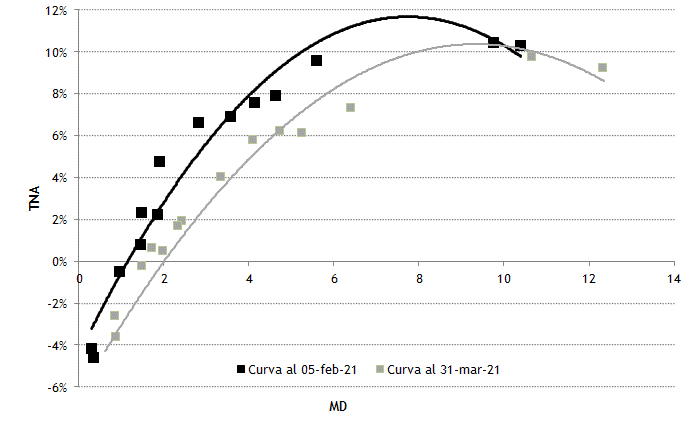

El tramo corto volvió a operar en suba, comprimiendo algo más de tasa real. Sin embargo el movimiento se extendió hasta los vencimientos 2022 que venían cediendo algo de posiciones por el reacomodamiento de la curva. TX22 y T2X2 treparon el viernes 1,5% en promedio, con su rendimiento real cayendo a niveles casi nulos. El resto de los tramos mostraron saldos mixtos, aunque marcadamente negativos si tomamos la última semana. De esta manera se asentó una tendencia que viene desarrollándose desde hace un par de semanas, esto es, bonos cortos indexados operando firmes, apoyados sobre los datos actuales y esperados de inflación mientras los títulos de mayor duration siguen presos de la volatilidad y el desarme de posiciones.

En el gráfico inferior observamos cómo fue evolucionando la curva CER desde el 05-feb, empinando un poco más la pendiente y reduciendo duration de la mano de una sensible suba en los tramos medios, donde la tasa real trepó 215 pbs. en promedio (2,15%). En este punto de la curva es donde podría haber oportunidades de mediano plazo para apreciación de capital, además del carry atractivo que otorga el tramo mas corto (superior a las Letras comparables).

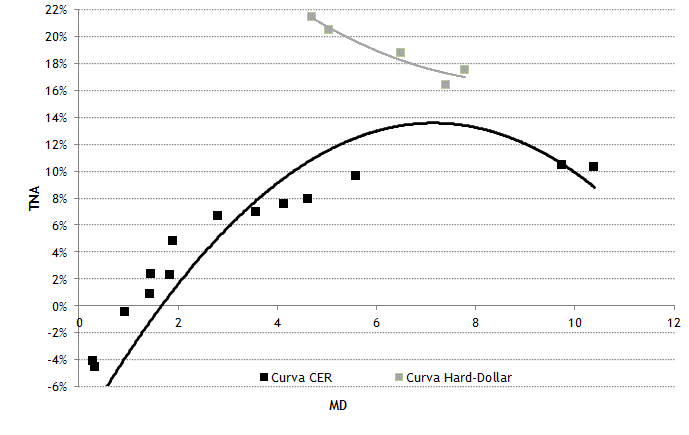

El desplazamiento ascendente de la curva CER lo acercó a su similar pero de bonos hard-dollar, pese a que esta última tampoco se quedó quieta durante las últimas ruedas, elevando rendimientos hacia niveles prácticamente récord.

Resulta difícil pensar en un escenario de normalización del mercado de títulos públicos cuando un bono CER rinde +5% (en ARS) y uno en dólares por encima del 20%, pese al menor riesgo que supone el repago en moneda nacional respecto a otro en moneda dura. Factores puramente endógenos explican este comportamiento irracional.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.