Con distintos matices según el título del que se trate, el 2021 vio un descenso promedio de 11% para la deuda soberana hard-dollar con legislación extranjera, y con mayor impacto negativo para los bonos con Indenture 2016 respecto a aquellos emitidos bajo normativa 2005. Si nos posicionamos bajo un análisis 100% interno, la performance fue claramente negativa.

Más aún, el resultado se potencia teniendo en cuenta que tres meses antes de comenzar el año se había logrado reestructurar la deuda de manera exitosa, reduciendo sensiblemente la carga financiera para los próximos años y no dejando cabos sueltos para futuros juicios millonarios por parte de los acreedores. Pero no fue suficiente, aunque el análisis del porqué excede estas líneas.

Si bien la correlación de nuestros activos con los principales índices regionales y mundiales hoy por hoy es marginal, el año que acaba de finalizar no fue positivo para los mercados emergentes, impactados por un cambio de sesgo primero y de implementación después en la política monetaria de los principales bancos centrales.

2021 fue un año de extrema heterogeneidad entre los distintos tipos de activos de referencia globales. El mercado americano de renta variable trepando 27%, acompañado aunque en menor magnitud por Europa, mientras que China y Brasil cayeron más del 20%. En este contexto, los emergentes en su conjunto cedieron 6% tanto para las acciones como para renta fija. La tasa de los bonos del tesoro americano a 10 años escalando 60 pbs. en el período explica en gran parte la floja performance, motivada por el fin de años de políticas monetarias sumamente laxas por parte de los bancos centrales del planeta. Si bien por ahora sólo en la retórica, el cambio de ciclo es evidente para este 2022 jaqueado por una inflación sin precedentes.

Bajando a nuestros activos de riesgo, para el caso de la renta variable el saldo global en promedio fue positivo, aunque acotado tomando ADRs, pero superior comparado con el conjunto, o con Brasil por ejemplo.

Para el caso de la renta fija, el 11% promedio de caída en los precios durante 2021 esconde algunas particularidades. Si bien partimos desde niveles de precios significativamente diferentes, la performance de los Globales locales no difiere demasiado de los bonos de la región. Perú cayó 9% el año pasado, mientras que la deuda colombiana lo hizo en 14%. Los bonos LatAm se vieron impactados por la suba del dólar y las tasas de los UST americanos.

En nuestro caso, no podemos soslayar la reestructuración de la deuda de septiembre del 2020, la cual debería haber sentado las bases para una mejor relación de fortaleza para las curvas hard-dollar. Sin embargo, y luego de comenzar a operar en la zona de los USD 50, el 2021 cerró con precios promedio por debajo de los USD 35, con una clara diferenciación entre títulos locales y extranjeros tal como se observa en el graficador de curvas de la calculadora de Abbaco.

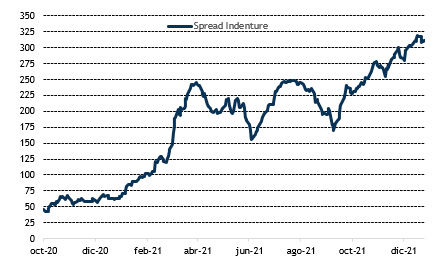

El 11% promedio de caída en los Globales esconde una gran disparidad entre los componentes, con un rango que va de -6% a -16%. La principal explicación viene dada por los contratos de cada uno de los bonos. El tramo más corto vio rojos de 14% promedio mientras que para aquellos bonos de mayor duration las bajas no superaron el 7% en GD38 y GD41. El primer ejemplo pertenece a títulos bajo Indenture 2016, mientras que el segundo es bajo Indenture 2005, de mejor protección legal. Existen factores técnicos adicionales (current yield, curva invertida) para explicar en parte el fenómeno, pero la cuestión de fondo es similar. Hoy, la diferencia de rendimientos entre unos y otros bonos es de 300 pbs. (3%) a favor de los títulos 2038 y 2041.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.