El diferencial de rendimientos entre los bonos bajo ley local y extranjera es un tópico que hemos abordado en varias oportunidades, como una especie de termómetro de la percepción de riesgo por parte de los agentes económicos. A mayor spread, más estrés sobre las valuaciones (dejamos de lado factores “extras” afectando precios, además de liquidez y profundidad). A priori y en la teoría de un escenario relativamente despejado para el corto plazo en materia de vencimientos, la diferencia de TIRs entre bonos regidos por ley local respecto a aquellos bajo ley extranjera debería tender a cero. Los desequilibrios que afronta la macro sin catalizadores positivos de corto plazo hacen prácticamente imposible un escenario donde ambas legislaciones coticen a la par, asignando el mercado un spread dado. Podríamos pensar ese diferencial como aceptable alrededor de los 100 pbs. Sin embargo, alcanzó y se mantuvo por extensos períodos de tiempo en los 200 pbs. en algunos pares de bonos.

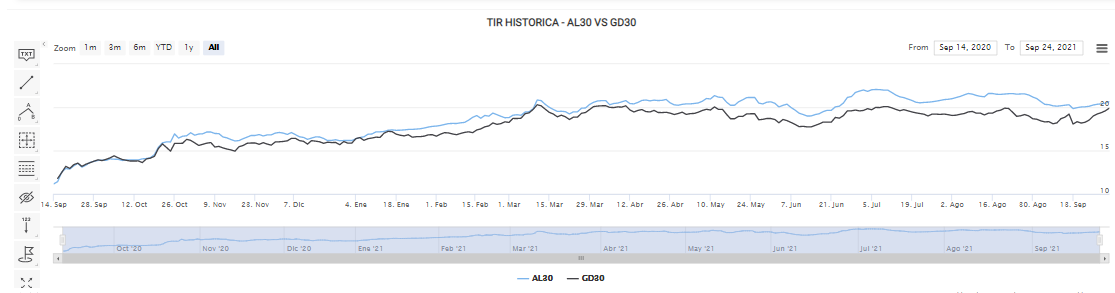

Las menciones anteriores al spread de legislación y su análisis se enfocaban en diferenciales rondando los 200 pbs. en algunos instrumentos y cómo el mercado se encargaba de arbitrarlos. Dos eran los pares de bonos que mostraban estas características, correlato también de una curva netamente invertida: 2029 y 2030. En estos títulos se encontraban las principales distorsiones, con el resto de la curva con formatos más heterogéneos.

Ahora bien, la liquidez y profundidad de los dos títulos cortos de la curva son marcadamente diferentes. El AL30 es el bono más líquido del espectro local, instrumento usado para intentar regular los tipos de cambio implícitos por parte de organismos públicos. El diferencial entre dicho bono y el GD30 superó los 200 pbs. hace un mes, sin embargo, en los últimos quince días comenzó un recorrido descendente que lo ubica ahora en los 75 pbs., por debajo del promedio y cerca de los ~50 pbs. en el cual operaba durante el primer trimestre del año y en momentos de menor tensión financiera. Este comportamiento se dio de manera simultánea a los máximos alcanzados por la brecha cambiaria (relación entre las cotizaciones libres y el dólar oficial, en niveles de 90%).

Pero, ¿por dónde se dio el ajuste de este diferencial? Por lo observado en el gráfico inferior de la calculadora Abbaco, se emparejaron rendimientos por una suba en la TIR del GD30, a tono con un escenario de debilidad reciente para los bonos hard-dollar post PASO. Este comportamiento no fue replicado en sintonía por el AL30 (el análisis se hace sobre la especie D), bono que ya venía influenciado por la operatoria de los tipos de cambio implícitos y con presión alcista durante las últimas ruedas.

Vemos en el diferencial actual dos mercados operando bajo distintos estadíos, uno siguiendo los precios del mercado offshore de Globales, netamente bajo presión, y el otro moviéndose en función del movimiento del tipo de cambio implícito onshore.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.