El pasado jueves 13 el INDEC dio a conocer la inflación del último mes del año pasado, completando así el registro del 2021. El +3,8% de dic-21 m/m trajo dos lecturas de comprensión inmediata: el dato de noviembre fue un espejismo (por lo bajo) y la inflación sigue corriendo tranquila al 50% anual. El mercado aguardaba por un número con algunas décimas menos, sin embargo la marcada inercia inflacionaria se observa en el componente núcleo, el cual trepó al +4,4% m/m. Este combo y la percepción entre los agentes económicos respecto a la persistencia de elevados registros mensuales para el 2022 le echa mas leña al fuego a la demanda de títulos indexados al CER. Mas allá de algún momento puntual (PASO, Legislativas, +2,5% m/m de nov-21) el mercado nunca cesó de demandar este tipo de cobertura, superando claramente a la misma estrategia pero con el tipo de cambio.

La confirmación el último jueves de un hecho que el mercado descontaba ampliamente (un registro de inflación de diciembre por lo menos un punto porcentual arriba del de noviembre) no hizo mas que reafirmar y consolidar una tendencia de demanda hacia instrumentos indexados al coeficiente CER que ya lleva un tiempo largo, sólo interrumpida y muy temporariamente por factores puntuales. La inflación durante el año pasado fue de 50% y para el corriente incluso se aguarda supere ese registro en 4 p.p. si tomamos las estimaciones del REM. Número mas, número menos, no se espera que el incremento en el nivel general de precios se reduzca de manera significativa en el corto y mediano plazo. Causas para sostener este postulado hay varias, y la curva CER lo sabe.

En la semana que finalizó, las Letras indexadas al CER (LeCer) mostraron avances de 1%, mientras que los bonos mas largos (BonCer) experimentaron mejorías de 3,5%. Al igual que durante el último año, la mejor performance pasó por este asset class. Y promete seguir estando a la vanguardia si no se produce algún evento cambiario fuera del escenario base hoy (inflación>devaluación).

La alta demanda por CER lógicamente hundió sus rendimientos. El tramo corto (Letras y Bonos) opera con tasas reales negativas hasta el 2023 incluido. Sin embargo donde mas se observó el efecto de la preferencia del mercado por este tipo de ajuste fue en los títulos de mas largo plazo. Un bono emblemático como el DICP opera ya con rendimientos reales apenas por encima del 5%, mientras que los dos bonos del extremo largo de la curva (PARP y CUAP), títulos por lo general fuera del radar inversor lo hacen a +7%. Impensado poco tiempo atrás, y no por la percepción de una inflación en baja sino por el riesgo duration asociado a cualquier evento.

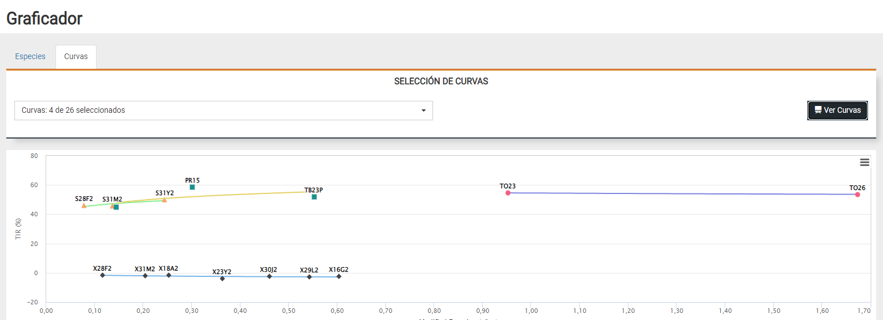

Como observamos en la nueva herramienta de la calculadora Abbaco, el Graficador de Curvas, las Letras indexadas al CER operan en negativo, y por encima y casi en una curva plana, los instrumentos a Descuento (LeDes), Variables (BADLAR, tras la suba de tasas recientes ya se arbitró) y Tasa fija (BoTes). Observamos entonces dos segmentos bien diferenciados: las tasas nulas o negativas para los CERs cortos y el resto de los activos corriendo en niveles de inflación esperada por el mercado para este año, en un gran promedio, aunque con diferencias entre los extremos (a favor y en contra de las rentabilidades reales).

Curvas CER corta, LeDes, BADLAR y Tasa Fija, cierres al 14-ene. BYMA.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.