El rendimiento de los bonos en moneda nacional fue más que interesante durante los últimos meses. Tras una primera etapa de incertidumbre y algunos pasos en falso en la política de financiamiento en pesos, el mercado comenzó a darle mayor entidad a la normalización de la curva pesos que se alentaba desde la cartera económica.

Los rendimientos a principios de abril-21 trepaban al 100% en bonos a tasa fija y al 60% real para aquellos que indexaban por inflación, mientras que las letras de corto plazo mostraban rentabilidades superiores al 200%. Cada vencimiento de bonos en pesos generaba una alta incertidumbre en el mercado por el riesgo de no pago, mientras que al gobierno se le hacía prácticamente imposible renovar sus vencimientos en el mercado primario.

Pero se fue ganando en confianza a la par en que cada uno de los compromisos cumplidos y el temor de un nuevo reperfilamiento fue quedando atrás. Desde los mínimos tocados, los retornos de los activos en pesos superaron el 100% en algunos casos.

Pero hubo una clase de bonos que se destacaron claramente del resto, y hoy lo siguen haciendo.

Los bonos CER (Coeficiente de Estabilización de Referencia, derivado del índice de precios al consumidor minorista, IPC) surgieron tras el fin de la convertibilidad de 2001, volviéndose en una cobertura frente a una inflación que se disparó tras el caótico fin del régimen convertible y a la cual nos habíamos desacostumbrado por diez años. Los últimos años de la convertibilidad nos encontró con índices deflacionarios, para luego dispararse al 41% en 2002, y caer drásticamente los años siguientes e iniciar un camino de alta volatilidad que nos sigue afectando hasta el día de hoy. En este terreno nacieron y se desarrollaron los bonos indexados por CER o la inflación minorista.

La curva de rendimientos de este tipo de activos fue la primera en normalizar pendiente (bonos largos rindiendo más que los cortos). A principios de abril de este año, la pendiente tenía una forma marcadamente negativa, con los bonos cortos rindiendo +50% de tasa real (inflación + 50%), mientras que los más largos operaban en niveles de 12%. Sin embargo, la curva comenzó a tomar forma normal a medida que los vencimientos se iban pagando en tiempo y forma y las diferencias entre las tasas del mercado primario y secundario (significativas en los inicios) se iban achicando.

Hoy, encontramos otros factores detrás del fenómeno CER: los riesgos de una inflación creciente y la enorme emisión de pesos para intentar paliar los efectos de la pandemia de Covid-19 que buscan destino ante cada vez menos oferta de activos para inversión. Esta búsqueda de rendimientos (y cobertura inflacionaria) deprimió las tasas reales de los bonos CER a tal punto recientemente que los títulos de menor duration ya cotizan con tasa negativa (inflación menos el margen), a la vez que el interés se traslada al tramo medio y largo de la curva dándole un formato cada vez más “flat”.

Subas de +100% en lo que va del año en algunas series, mientras la demanda se va moviendo hacia la derecha por la curva. Ahora le toca al tramo largo. En los movimientos recientes de mediano y más largo plazo de los bonos indexados por CER vemos como se fue moviendo el interés inversor. En una primera etapa y por un entorno que canalizaba su interés en inversiones de menor duration ante un panorama aún de incertidumbre para las inversiones en pesos, los bonos más cortos de la curva (TC20 y 21, TX21, T2X1) captaban la mayor parte de la demanda. A medida que fueron comprimiendo tasa el interés se fue trasladando a lo largo de la curva. Ahora era el turno del tramo medio-corto (TX22, TX23). Próxima etapa el tramo medio (TX24, DICP) y prácticamente en simultáneo comenzaron a operar demandados los bonos más largos del espectro CER (PARP, CUAP), prácticamente olvidados hace unas semanas.

Estos movimientos podemos apreciarlo en la representación gráfica inferior: en la variación diaria, semanal, mensual y en lo que va del año para los distintos bonos de la curva.

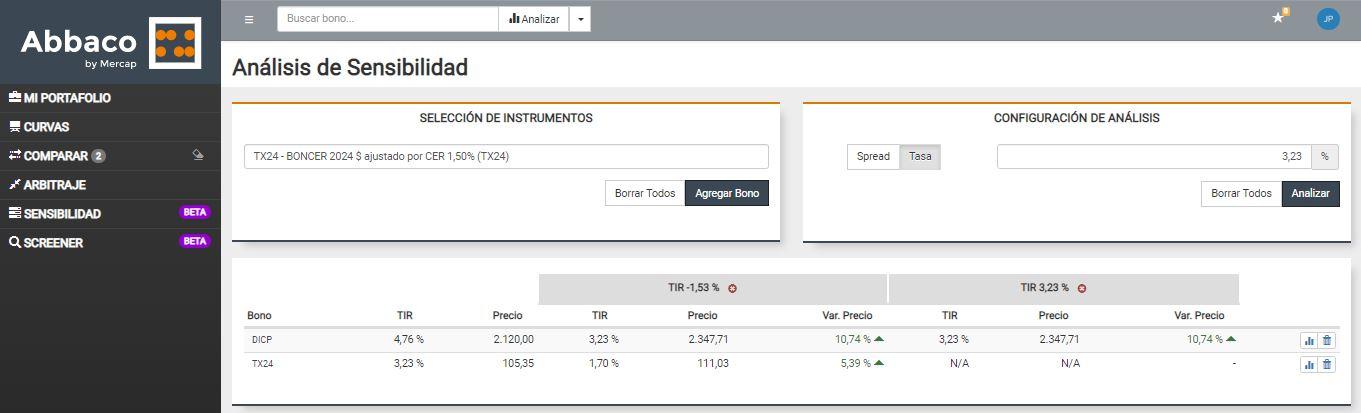

Si tomamos un ejercicio donde planteamos que la compresión de rendimientos se mantendrá en el corto plazo, y los bonos irán a buscar a su vecino próximo (tomamos en este caso el Discount Pesos asimilando rendimientos del Boncer 2024, bono con mayor liquidez y profundidad que TC25, quien sería su escala inmediata), vemos como el DICP tendría un potencial upside de casi 11% al reducir su tasa actual del 4,76% al 3,23% al cual opera el TX24.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.