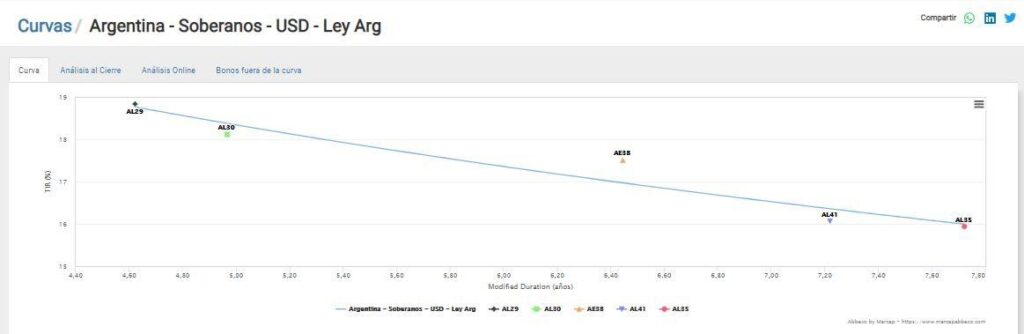

Los bonos hard-dollar siguen bajo presión. Si bien sin profundas caídas adicionales y mostrando un recorrido más bien lateral en su conjunto, desagregando los componentes vemos como la curva dolarizada bajo ley local muestra una pendiente cada vez más empinada y negativa, de la mano de nuevos rendimientos máximos para el tramo más corto.

Bonar 2029 (AL29), aquel entregado en canje por los intereses devengados de los viejos títulos, marcó un nuevo récord de TIR, operando al 18,85% al cierre del viernes 05-feb. En la otra punta, el bono de mayor duration (aunque no el de mayor plazo por su estructura de repago), AL35, negocia con TIR del 15,94%. En el medio, todos los rendimientos son decrecientes.

En la calculadora Abbaco, en la sección Arbitraje, observamos claramente lo enunciado en el párrafo anterior. El bono más corto de la curva HD local va aumentando rendimiento a mayor ritmo que los demás títulos, incrementando la pendiente negativa de la curva. Resaltemos que estamos hablando de un bono con baja carga de intereses y vencimiento en 2029.

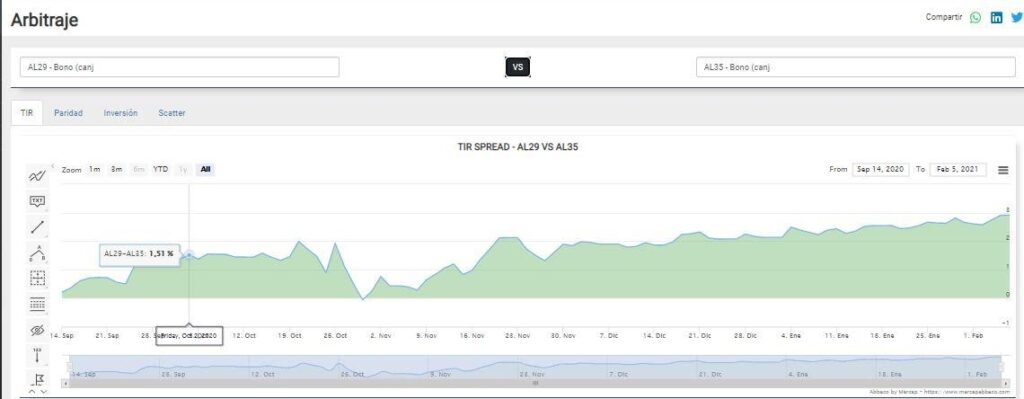

El diferencial de TIR respecto al otro extremo de la curva medido por el Bonar 2035 se mantuvo en ascenso desde fines de noviembre del año pasado, cuando arrancó en los 130 pbs. (1,30%) para cerrar al viernes en casi 300 pbs.

Salvo en una sola rueda este spread fue positivo desde que se emitieron los nuevos bonos. En todo su recorrido hasta aquí la curva ha mostrado una pendiente negativa, en menor o mayor medida. Desde ya que este hecho nos muestra que hay una situación subyacente de claro stress financiero.

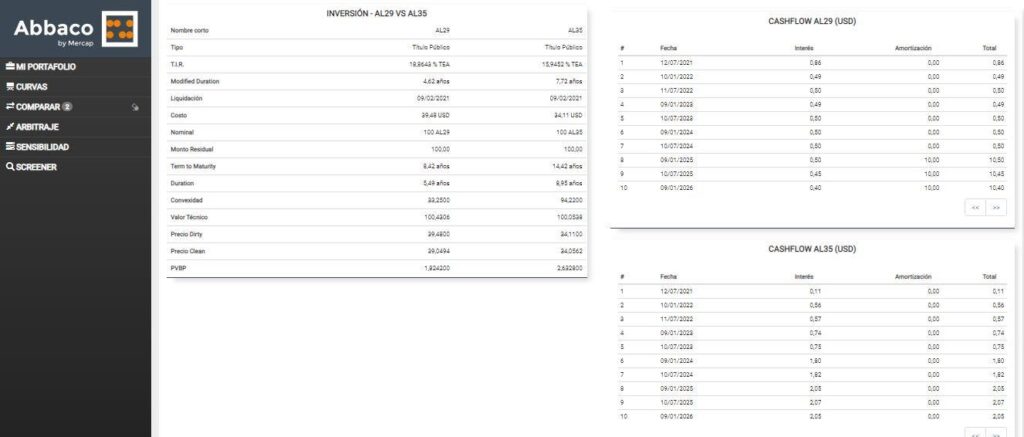

Dentro del menú Arbitraje en la calculadora Abbaco encontramos la solapa Inversión. Ahí vemos el análisis completo de los dos bonos comparados y su cash-flow. Observamos, por ejemplo, la estructura de repagos con cupones de interés muy bajos, y como el valor técnico del AL35 después de varios meses de emitido es de sólo 100,05, mientras que el del AL29 (cupón del 1%) es de 100,43, siendo el valor más alto de todos los bonos surgidos del canje.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.