La semana terminó de una manera muy distinta a cómo había empezado para los bonos dolarizados tanto para ley local como extranjera. Hasta la rueda del jueves, las curvas hard-dollar venían mostrando si bien no una recuperación vigorosa pero sí un buen soporte de precios, incluso con un mejor tono que para los bonos de países emergentes y de grado especulativo, impactados por las idas y vueltas (más ida que vuelta) en la tasa de los bonos americanos.

Pero el jueves a la noche el BCRA dio a conocer un comunicado donde apretaba aún mas las clavijas para la operatoria de dólares implícitos en los mercados de valores regulados argentinos. Si bien el mercado intuía algún tipo de medida adicional a fin de dificultar la operatoria con los dólares financieros, dados los arbitrajes existentes entre las distintas especies, lo anunciado fue un poco mas allá y retrotrae regulaciones de la década pasada.

Sin entrar en detalles normativos, el impacto en precios y volúmenes fue inmediato. Si bien los precios para todas las curvas dolarizadas cedieron posiciones, las bajas fueron moderadas mas que nada por la incertidumbre y el brusco descenso en los negocios de los bonos representativos del CCL y MEP. Los volúmenes negociados en especies P y D se redujeron sensiblemente, pero casi desaparecieron para la operatoria cable (C).

Las bajas en los precios rondaron el 1,5% el viernes 13-ago, sin embargo, la buena performance de las anteriores ruedas de la semana dejaron un saldo acumulado positivo, aunque leve, del orden del 0,5% s/s. Tomando el riesgo país se sustenta la mejora acotada para la deuda dolarizada doméstica, mejorando sólo 10 pbs. este indicador hasta los 1.565 pbs.

Los elevadísimos niveles de riesgo país son consistentes, desde ya, con una curva de rendimientos sumamente estresada y con pendiente bien negativa. A poco de cumplirse un año desde que los nuevos bonos comenzaran a negociarse en los mercados secundarios, el formato de la curva prácticamente no ha cambiado y luce invertido. El indicador relevado por el JP Morgan es un “promedio” de una canasta de títulos locales midiendo el diferencial frente a la curva de Treasuries americanos de similar duration. La curva corta HD rinde bien por encima del 20% de TIR, excediendo dicho spread.

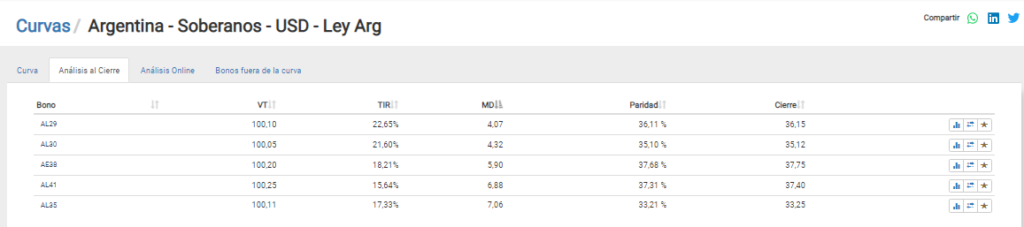

Como observamos en la curva dolarizada de Bonares (Ley Argentina) en la calculadora de Abbaco, AL29 cerró el viernes con TIR de 22,05%, seguido por el AL30 con 21,22% y descendiendo en rendimiento hasta el 15,44% del AL41.

Más allá de los vaivenes en los precios (y la distorsión) llevada a cabo por los movimientos (y regulaciones) de los tipos de cambio implícitos, el inversor debe focalizarse en la valuación de los bonos para mover sus fichas. Si nos guiamos por el rationale representado por una curva invertida, el mercado pareciera descontar mayores inconvenientes financieros para afrontar pagos en el mas corto plazo. Las paridades no superan el 37%, con escasa diferencia entre los distintos bonos, y en niveles que presagiarían algún evento de crédito hacia adelante.

Si observamos el cuadro analítico de la curva HD local observamos que por estructura de pagos el más largo 2041 presenta menor duration y TIR que el mas corto 2035, presentando el AL35 la paridad mas baja de la curva (33,20%).

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.