Los bonos en moneda nacional han mostrado una solidez notable aún a costa de los desequilibrios macroeconómicos. Si bien las opciones y restricciones para que los agentes económicos inviertan sus saldos muestran cierta particularidad, los instrumentos en pesos operan en un entorno de negocios bastante dinámico, aún a costa de remunerar en algunos casos tasas de interés negativas en términos reales. Los pesos emitidos con fines diversos terminan en última instancia buscando ser invertidos mientras las opciones dolarizadoras, tradicional refugio del ahorrista local, son limitadas e inaccesibles para gran parte de la población e incluso para los inversores institucionales quienes manejan una masa importante de recursos.

Con todo, las distintas curvas y ajustes en moneda nacional ostentan un mercado secundario bastante líquido y profundo. Dentro del espectro local, y partiendo del tradicional plazo fijo, contamos con Letras de corto plazo a descuento o indexadas a la inflación minorista o a la tasa de política monetaria, Bonos a tasa fija, a tasa variable (BADLAR) y Boncers (ajustables por CER), además de algunos instrumentos híbridos (combinan dos ajustes) pero de menor mercado. Entre los distintos tipos de instrumentos se van estableciendo alternativas de arbitrajes que dejan ver, por ejemplo, cuál es la inflación esperada por el mercado teniendo en cuenta los rendimientos de dos tipos de bonos, o la depreciación implícita.

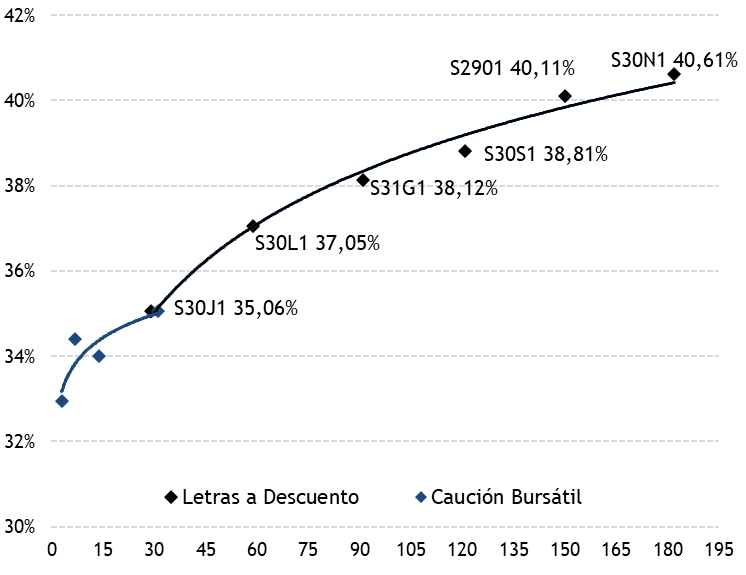

La curva de menor plazo es aquella que combina las tasas de Caución Bursátil (colocación financiera en BYMA a distintos días de plazo, tradicionalmente entre 1d y 30d) con la de Ledes (Letras a Descuento). En la representación gráfica inferior notamos que ambas curvas lucen empalmadas y arbitradas, con tasas que van desde 32% en colocaciones a un día hábil hasta 40,60% en la Letra venciendo en noviembre.

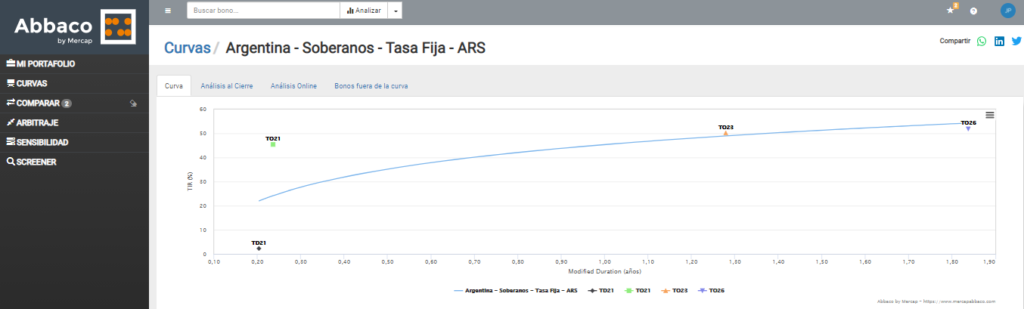

Siguiendo con la tasa fija nos encontramos con los Bonos del Tesoro, con vencimientos tan disímiles como octubre de este año y 2026, emitidos cuando se pensaba en un sendero fuertemente decreciente de inflación a largo plazo. Los exponentes aquí son el TO21 (venciendo en oct-21), TO23 (2023) y TO26 (2026), todos con un cupón fijo de interés. Como observamos en la calculadora Abbaco, la TIR se ubica entre 45% y 52%, bastante ajustada dada la incertudumbre, aunque lógicamente la paridad del bono más largo es de sólo 41%. En niveles actuales de inflación (proyectada) el rendimiento es negativo en términos reales, sin embargo a futuro podría beneficiarse de una desaceleración y vuelta a niveles más razonables.

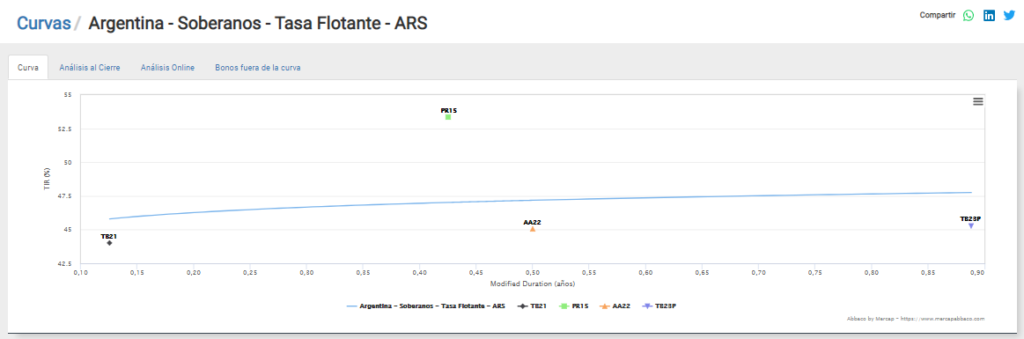

La curva BADLAR, instrumentos que ajustan por la tasa de interés de depósitos por $ 1 M a 30d, luce bastante heterogénea en su poca representatividad y atractivo de una tasa que hoy luce virtualmente congelada en niveles de 34% (por debajo del 37% que remunera un plazo fijo tradicional). Aquí también contamos con tres instrumentos medianamente líquidos, aunque de características disímiles, emitidos en distintos períodos. Las TIRs van del 44% al 53%

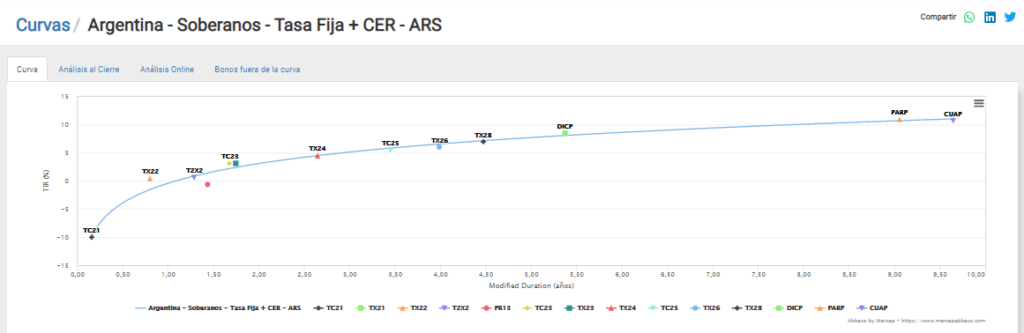

La curva pesos de mayor dinamismo y representación ha sido aquella sobre instrumentos indexados a la inflación minorista, replicada por el CER. Al tradicional formato de bonos (Boncers, Dicount, Par y Cuasi-Par) se han agregado últimamente letras de corto plazo (LeCer, instrumentos a un año de plazo) para captar, justamente, la demanda por este tipo de ajustes y por el cortoplacismo típico que suelen tener los agentes económicos locales, evitando la mayor volatilidad de títulos en pesos de largo plazo. Los primeros tramos de la curva CER presentan instrumentos (Letras y Bonos) con rendimientos negativos de hasta 10% en términos reales (inflación menos 10%, anual). Esto es así por los elevados registros de inflación recientes y futuros esperados por el mercado. Así, se arbitran rendimientos e inflación implícita con títulos a tasa fija, por ejemplo.

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.