Los títulos emitidos a tasa fija a plazos más largos que una Letra a Descuento no se cuentan entre el asset class preferido del mercado, básicamente por la elevada volatilidad e incertidumbre de variables clave como tipo de cambio e inflación. Se ha intentado en varias administraciones emitir deuda en moneda nacional a tasa fija de largo plazo, apostando a senderos de desinflación que nunca llegan a concretarse. La última experiencia en este sentido es la de los Bonos del Tesoro (BoTes) emitidos bajo la anterior administración. Apostando a expectativas de descenso en los niveles de inflación que resultaran en una buena alternativa la adquisición de instrumentos con cupones en pesos fijos, el Estado emitió en octubre de 2016 tres bonos, con vencimientos en 2021, 2023 y 2026.

Los BoTes con los cuales se pensaba normalizar la curva de pesos de largo plazo fueron emitidos con cupones de 18,2%, 16% y 15%, decrecientes de acuerdo a su mayor plazo, reforzando la idea de una inflación en baja que permitiera capturar una interesante tasa real.

El sendero de desinflación pensado por las autoridades del Banco Central de ese momento tenía como objetivo niveles de 5% anual en la etapa final del proceso. Con cupones de renta en niveles de ~15% lucía como una interesante oportunidad de inversión, sobre todo para tenedores extranjeros que podrían beneficiarse del atractivo carry trade.

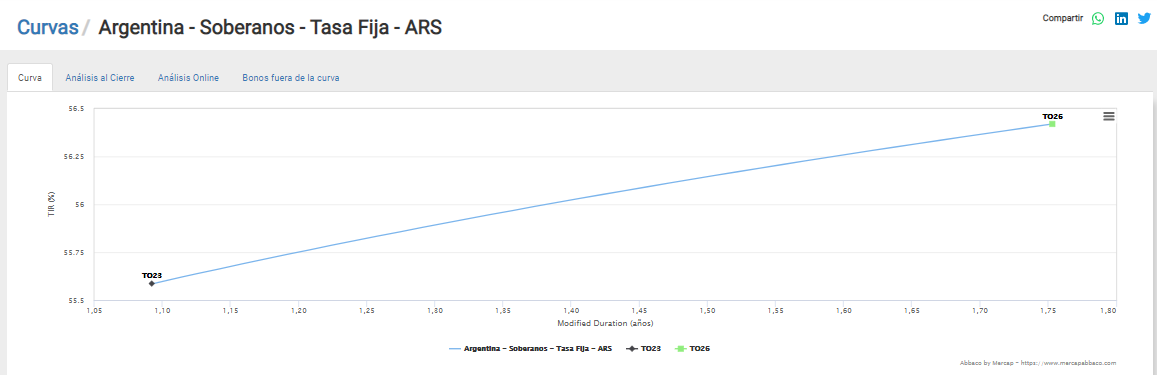

Llegó la devaluación del peso en 2018 y una situación adversa que aún arrastramos a hoy y el potencial de los bonos a tasa fija se evaporó. Con niveles de inflación de 50% anual resulta obvio decir que los cupones fijos de los BoTes ya no compensan el nuevo escenario, por lo tanto ajustaron por precio. De esta manera, el BoTe 2023 (con cupón del 16% anual, pagadero semestralmente) cotiza en los $60. Si nos extendemos al BoTe 2026 (cupón 15,5% anual) el precio cae a $38,50. Invertir en pesos a tasa fija a cinco años en una economía altamente inestable como la nuestra desde ya tiene sus riesgos.

Los precios por debajo de la par ajustan la tasa interna de retorno a la expectativa de los agentes económicos. De esta manera, la TIR del TO23 y TO26 se ubica en niveles de ~55%. Según el Relevamiento de Expectativas del Mercado del BCRA, la inflación esperada para los próximos doce meses se ubica en 47%, sin embargo los riesgos son al alza dados los desequilibrios crecientes que enfrenta la economía doméstica. De esta manera, las tasas reales que podrían obtenerse mediante la inversión en bonos de largo plazo en pesos quedan subestimadas dados los riesgos presentes.

El cortoplacismo en Argentina es algo muy arraigado en épocas de elevada incertidumbre. Si bien las colocaciones tradicionales no llegan a compensar la inflación actual (tasas reales negativas), los agentes económicos prefieren la “seguridad” del corto plazo conocido a la apuesta por mayores retornos invirtiendo más largo. Por esta razón una mayoría abrumadora de inversiones se destinan a plazos tan cortos como un día o hasta cinco meses. En este aspecto es donde las Letras a Descuento cobran relevancia.

La curva LeDes presenta un sesgo compatible con las otras tasas de interés de corto plazo en los títulos más cortos, pero luego adopta una curva flat en los instrumentos de mayor plazo, a tono con la mayor incertidumbre para el 2022, reflejada también en la curva de futuros de dólar de ROFEX.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.