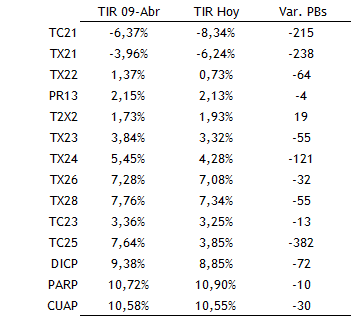

El dato de inflación de marzo (+4,8% respecto a febrero) sorprendió al mercado, que esperaba un número bastante inferior (alrededor de 4%). Este fuerte registro impulsó a los títulos más cortos ya que se nutren de la inflación actual y las proyecciones para los próximos meses (mercado estima seguirán altos los datos por los próximos meses). De esta manera los bonos que indexan por la inflación minorista de vencimiento más cercano (TC21 y TX21) mostraron una sólida performance durante la semana, comprimiendo rendimientos ya de por sí negativos en términos reales.

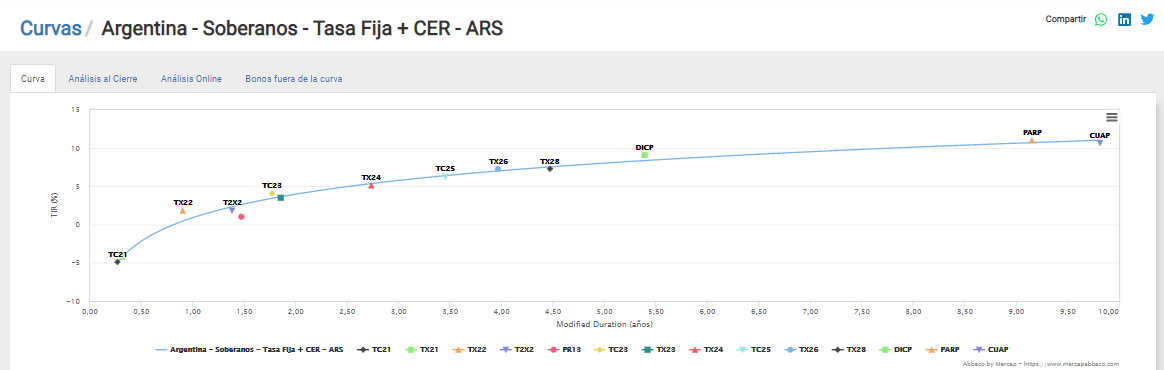

Vemos así una curva con mucha pendiente en los instrumentos de menor duration para luego estabilizarse en los tramos medios y mostrar un comportamiento más flat. Las proyecciones de inflación (elevadas) sólo impactan en el corto plazo por lo cual en bonos a cinco años vista el mercado se cubre con spreads elevados. Resulta prácticamente imposible proyectar tipo de cambio o inflación a mediano plazo.

En términos de precio, el mejor recorrido dentro de la curva CER durante la última semana fue para el tramo medio, con subas de hasta 4,5%. Sin embargo si medimos rendimiento real lo mejor pasó por el tramo más corto (TC21 y TX21) que comprimieron rendimiento en más de 200 pbs., mientras que el bono de mejor performance (TX24) vio reducida su TIR en 120 pbs. Este comportamiento se explica, desde ya, por el fuerte registro inflacionario de marzo, dato que captura una buena parte del bono más corto (TC21). Recordemos que el CER lleva un mes de rezago, y el dato conocido en la semana nutre los flujos de los bonos indexados hasta el 15 de abril.

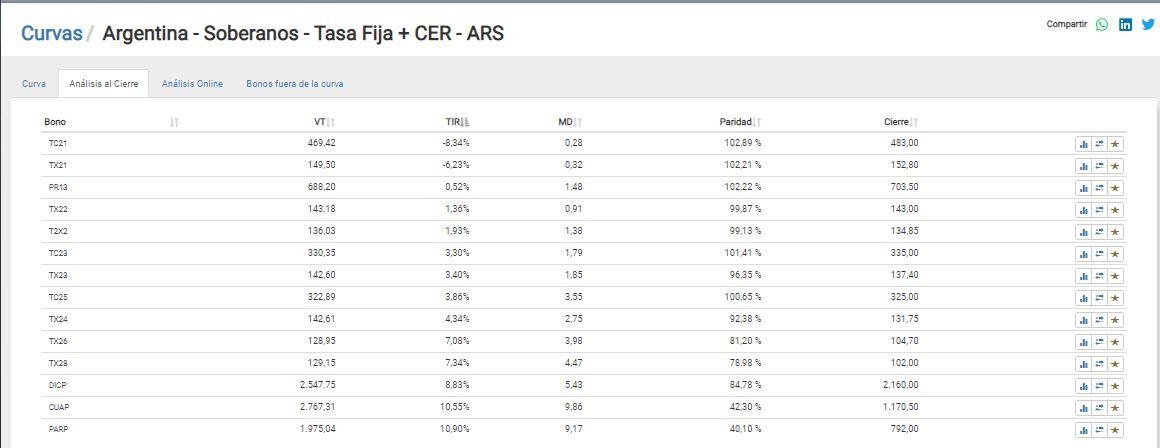

En los analíticos de la calculadora de Abbaco vemos los principales indicadores de cada título al cierre (pueden también consultarse online). Los ordenamos por TIR creciente, tal como está reflejado en la curva de rendimientos, con los Boncer 2021 mostrando rendimientos altamente negativos y operando por encima de la par (duration de un tercio de año). En el otro extremo, los bonos más largos (PARP-CUAP) poseen tasas reales por encima del 10%. Esto significa que aquellos quienes se animen a invertir en pesos a muchos años vista estarán obteniendo rendimientos de 10% por encima de la inflación. Semejantes tasas reales sólo son posibles en entornos de altísima incertidumbre.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.