Los bonos en moneda nacional vienen operando bajo presión y por causas diversas desde hace un par de semanas. Previo a las PASO el mercado adoptó la ya clásica dolarización de carteras previo a una elección en Argentina. Desde aquí, nada extraordinario. Se descargaron posiciones en pesos para pasar a activos dolarizados, o eventualmente y de manera más marginal, tomando posturas de mayor riesgo apostando por un escenario disruptivo en las primarias del domingo 12 de septiembre (que finalmente se dio, pero sin el resultado que repague aún el supuesto risk / reward favorable).

Los títulos de más corto plazo a tasa de descuento cotizaban con valuaciones muy ajustadas dado un escenario que comenzaba a complejizarse ya en la previa, con un mercado más cauto a la hora de renovar vencimientos en moneda nacional sin algún tipo de cobertura, pese a la preferencia por acortar duration de los agentes económicos.

El resultado de las PASO aceleró tiempos y puso en mayor guardia aún a un mercado que había empezado a cubrirse. Se aceleró la búsqueda de cobertura mediante futuros de dólar e instrumentos dollar-linked, aumentando las tasas implícitas para los primeros y hundiendo aún más en terreno negativo los rendimientos de los segundos, mientras el mercado cambiario entraba en modo incertidumbre por los montos crecientes de intervención por parte del BCRA en la plaza de contado y futuros del tipo de cambio.

El efecto más tangible sobre el mercado de bonos en pesos se observó en la curva CER, la más líquida y profunda dentro del conjunto del asset class en moneda nacional y por donde se amplifican los movimientos de entrada / salida de los inversores.

A nivel de precios, la caída fue generalizada en los bonos indexados del tramo medio-largo, mientras que en las letras hubo subas también generales, aunque de diversa magnitud y acotadas. Sin embargo y en término de rendimientos, se produjo una ampliación de la tasa real en ambas curvas. Es decir, las subas no compensaron el devengamiento de los instrumentos. Para los títulos de más corto plazo (Letra y Bono) se produjeron incrementos en los rendimientos del orden de los 100 pbs. respecto a la semana previa.

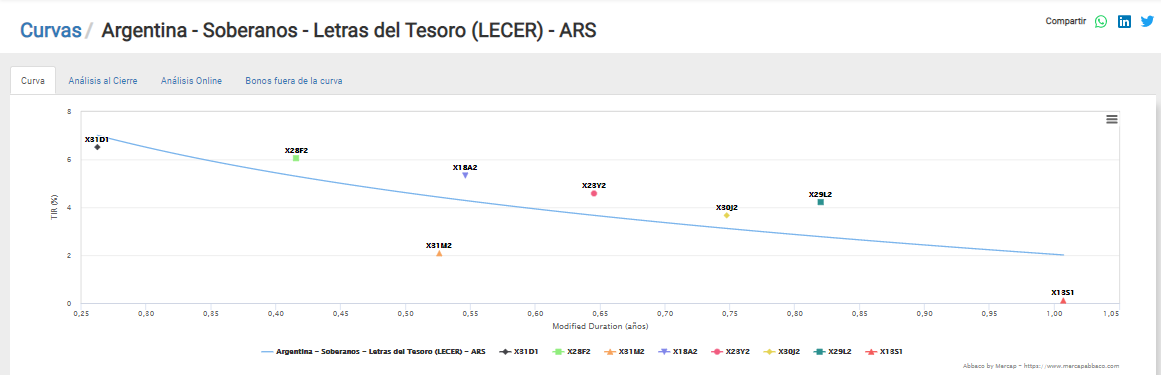

La representación gráfica de lo mencionado se aprecia en una curva invertida de LeCer tal como vemos en el gráfico inferior de la calculadora Abbaco. En una primera lectura y desde lo puramente técnico el mercado podría estar priceando un escenario de desinflación para los meses venideros (hasta ahora cierto, tal lo demostró el registro del IPC de agosto). Sin embargo el peso del escenario político tras el resultado de las PASO y la incertidumbre sobre los posibles caminos a seguir de corto plazo le aportan un mayor sustento bajista a las valuaciones. Por caso, la Lecer de diciembre (X31D1) cerró el viernes con un rendimiento real superior al 6%, con tasas decrecientes a lo largo de la curva hasta el +4% de jul-22.

Si bien, como mencionamos, el efecto de rendimientos en alza para los instrumentos CER fue generalizado, el impacto fue más marcado para las letras. Así, se produjeron situaciones de desarbitrajes entre títulos de un mismo emisor y similar estructura. Estas distorsiones de mercado se concentran en el 2022, con un corto plazo altamente incierto en la mente de los agentes económicos. De ahí en más, la pendiente se normaliza y adopta formato creciente, con mayor remuneración vía tasa a medida que se va extendiendo la duration. Esta tasa real también es sensiblemente superior a la observada tiempo atrás, con lo cual el desplazamiento ascendente de la curva fue homogéneo.

Juan Pablo Vera

Estratega Senior

StoneX Securities S.A.

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.