La curva dolarizada viene operando bajo constante presión. Si bien, y pese a algunos rebotes de corto plazo, la tendencia desde su emisión fue más bien bajista, sin embargo durante las últimas ruedas se aceleraron las bajas, disparando el llamado riesgo país hacia nuevos máximos post reestructuración a la zona de los 1.600 pts.

El mercado offshore (el de los bonos Globales en mesas y brokers del exterior) es el más representativo, marcando el ritmo y la tendencia de la plaza local, donde operan más fuerte los Bonares. Los grandes fondos extranjeros son poseedores de bonos Globales, canjeados por los antiguos bonos, y el desarme de estas posiciones incrementan su rendimiento y condicionan la operatoria en Bonares. Pero ambos mercados no operan 100% en sintonía, y suelen producirse algunas distorsiones como las experimentadas en la actualidad. Localmente existe además un juego en el precio de los bonos bajo ley local, influenciados por los movimientos (y las intervenciones) en el mercado de los dólares implícitos.

La curva de bonos dolarizados locales (Bonares) opera con pendiente marcadamente negativa. Este fenómeno se da prácticamente desde el debut en el mercado secundario, y la diferencia entre el bono más corto (AL29) y el segundo (AL30) es de 100 pbs. de TIR (1%), con el primero rindiendo ya 20%.

La curva externa también negocia con pendiente negativa, sin embargo no tan empinada como la externa, donde los dos Globales más cortos (GD29 y GD30) poseen prácticamente el mismo rendimiento. Esta característica lo diferencia de los Bonares. La amplia liquidez del Global 2030 y la postura vendedora de los grandes fondos de inversión extranjeros tuvieron como consecuencia equiparar el rendimiento de dicho bono con el equivalente doméstico, más influenciado por lo que acontece en el tipo de cambio implícito del dólar.

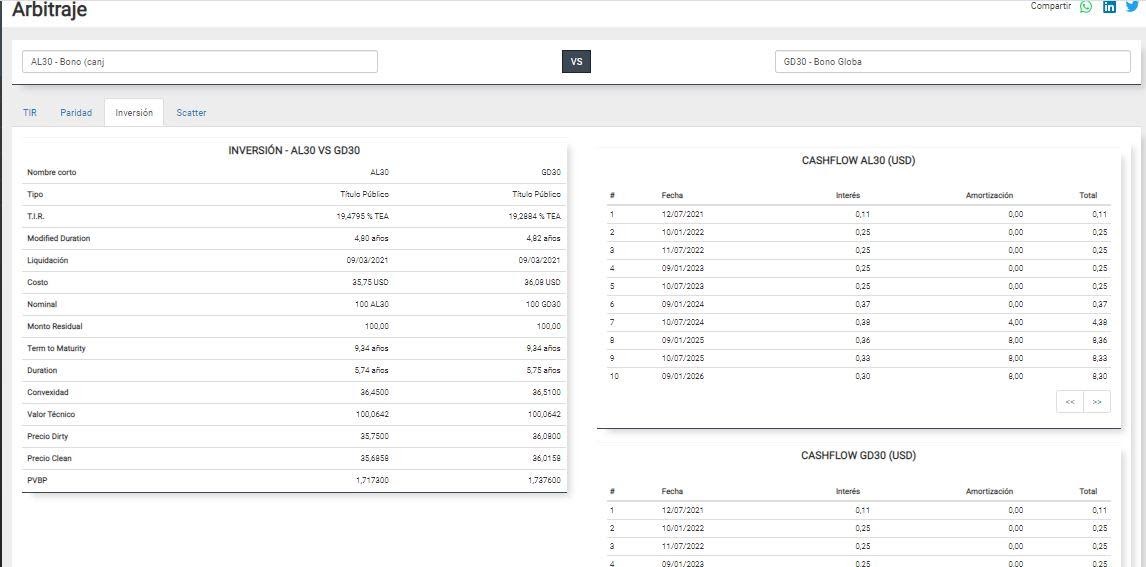

Observamos en la calculadora de Abbaco las principales características del AL30 y GD30, donde sus TIR lucen prácticamente iguales. La estructura de ambos bonos es idéntica, como se observa en el detalle de los cash flows del cuadro inferior, pero la diferencia de legislación le otorga, a priori, un plus a los Globales debido a la mejor cobertura de los tribunales externos ante un potencial litigio. Aquí es donde el mercado puede interpretar una alternativa de arbitraje en favor de los Globales.

La semana que finalizó vio una peor performance relativa de los Globales respecto a los Bonares. Este hecho se potencia en el GD30 dado su mayor monto de emisión, incrementando su rendimiento y poniéndolo a la par del AL30 como observamos en el gráfico inferior. Salvo en las primeras ruedas, la TIR del Bonar 2030 fue superior a la del GD30, lo cual es lógico dada su mejor cobertura legal. Este spread fue fluctuando con movimientos bien marcados. Pero el mismo comprimió desde 177 pbs. el 12-feb a los actuales 20 pbs., zona desde donde después recuperó diferencial las veces que la tocó. Las distorsiones de la plaza local dan lugar a potenciales arbitrajes en estos niveles en favor del GD30.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.