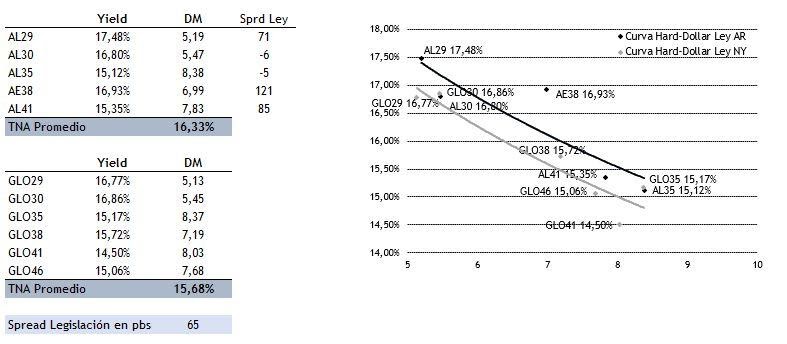

Las curvas de los bonos nominados en dólares bajo ambas legislaciones (Argentina y New York) muestran prácticamente desde su debut en el mercado secundario una pendiente invertida (bonos cortos rindiendo mas que los largos). Esta pendiente se fue empinando lentamente con el correr de los días, pero la foto de su negatividad no ha cambiado.

Otro factor de relevancia tiene que ver con la diferencia o spread que existe entre los rendimientos de los bonos bajo jurisdicción doméstica respecto a los regidos por leyes extranjeras. Entendemos como normal y natural que los Bonares operen con una prima de tasas respecto a los Globales. Esa diferencia, ampliándose o reduciéndose, puede ser objeto de arbitrajes entre los distintos bonos de la curva y sus legislaciones.

El mercado suele posar su vista en los títulos con vencimiento 2030 por ser los de mayor liquidez, a la vez que al ser usados como vehículos dolarizadores de posiciones y regularizadores de los tipos de cambio implícitos suelen mostrar algunos desarbitrajes respecto a las otras series. Entendemos que el mejor estatus legal de Globales vs Bonares debería reflejarse en cierto spread de rendimientos para los Bonares, su determinación es más bien subjetiva, aunque siempre positivo. Pensar en 100 pbs. de diferencia (1%) es una cifra que creemos compatible con la coyuntura actual.

En la actualidad, este spread es de 65 pbs. en promedio, por debajo de nuestro umbral “óptimo”, sin embargo en el desagregado las dispersiones entre los distintos puntos de la curva son de relevancia. Así, vemos que el rango del diferencial entre las dos legislaciones va desde el -6 pbs. al +121 pbs. La participación de entidades públicas intentando regular el precio de mercado del tipo de cambio implícito impacta fuertemente en AL30 y AL35, ambos bonos con spread negativo. Por el contrario, deja a los bonos más largos (2038 y 2041) operando con un diferencial de aprox 100 pbs. En esencia, todos los bonos son similares, más allá de su estructura.

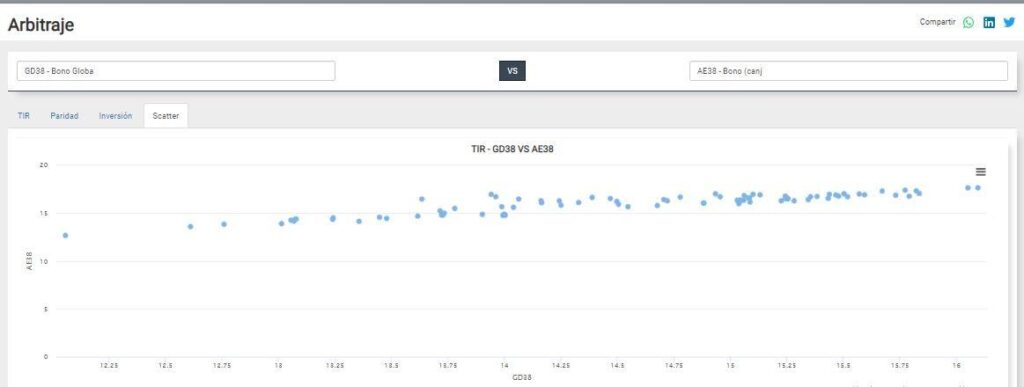

Comparando GD38 con AL38: TIR, Paridad y Scatter

El diferencial de rendimientos entre Bonar 2038 (AE38) y Global 2038 (GD38) se ha mantenido en terreno positivo desde su concepción, aunque variando en magnitud. Actualmente se ubica sobre los 150 pbs., pero llegó a un máximo de 300 pbs. en plena escalada de los tipos de cambio paralelos a finales de octubre del 2020, y cerca de los 100 pbs. en épocas de tranquilidad relativa.

En el gráfico inferior vemos el historial del diferencial de TIRs entre ambos bonos analizado con la calculadora de Abbaco, y como hoy opera un escalón por debajo de su media. Esta herramienta nos es de utilidad para detectar potenciales arbitrajes.

Comportamiento análogo lo podemos ver en el gráfico de spread de paridades en vez de TIRs en la solapa contigua. Ambos bonos operan hoy con una diferencia de paridades de casi 400 pbs. (4%) entre GD38 (39,50%) y AE38 (35,70%).

Más allá de la relación entre una y otra, ambas paridades se ubican hoy en niveles muy deprimidos y sobre sus mínimos históricos.

Una tercera perspectiva de la comparativa y un enfoque muy interesante la obtenemos desde la solapa Scatter de la calculadora Abbaco. Allí observamos la mencionada relación pero mediante la nube de puntos que conforman cada uno de sus rendimientos a lo largo del tiempo.

Apreciamos como la pendiente va ganando inclinación con el correr de las ruedas, en sintonía con lo analizado previamente, a la vez que resalta como las TIRs de ambos bonos no han dejado de aumentar desde que comenzaran a operar en el mercado secundario.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.