La semana pasada analizamos las características y el presente de los bonos en dólares surgidos del canje bajo ley argentina. Hoy haremos lo mismo con aquellos regidos bajo lay extranjera (New York). Lo positivo, y que facilita mucho el análisis y la valuación, es que ambos bonos son de características muy similares. Similar que no significa idéntica por un detalle no menor: la ley con la cual se regirá un eventual conflicto entre nuestro gobierno y los bonistas. Hemos mencionado en varias entregas el spread de legislación, por el cual (a priori y ceteris paribus), los bonos bajo ley extranjera deberían cotizan con cierta prima en su precio respecto a aquellos bajo ley local. En la práctica, al menos en el poco tiempo que los nuevos títulos llevan cotizando, esto rara vez ocurre.

Tomando los precios del exterior (distintos a los locales debido a las restricciones cambiarias), el derrumbe en los Globales desde que comenzaran a operar en el mercado gris llega al 20%, pese a un leve rebote reciente, con mayor impacto en aquellos bonos del tramo mas corto (2029 al 2035).

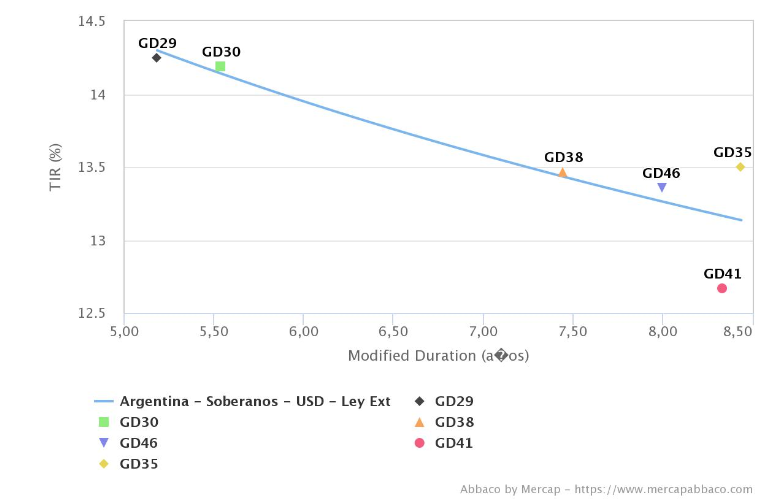

Cómo quedó operando la curva dolarizada externa después del selloff

Comportamiento de los bonos bajo ley externa fue similar al de sus pares bajo ley local, pero acelerado en su movimiento. Tiene sentido, ya que las posiciones fuertes estaban en manos de grandes fondos extranjeros, y ellos fueron quienes destrabaron una negociación que se había estancado, mas allá de la voluntad de nuestros funcionarios.

El desarme de posiciones de estos grandes inversores fue constante desde el inicio de la negociación en el mercado secundario, pero sin presionar los precios demasiado a la baja. Las recientes medidas adoptados por el Banco Central argentino profundizaron el sentimiento negativo que ya pesaba en el mercado, acelerando las ventas, y por ende, el derrumbe en precios y la suba significativa en sus rendimientos hasta superar el 15% en algunos casos, muy por encima de créditos similares como Ecuador o Angola.

Curva netamente invertida

La pendiente de la curva externa luce un formato similar a la local, invertida marcadamente. Aproximadamente 100 pbs. de rendimientos separan al Global mas corto del mas largo (GD29 / GD46, aunque por la estructura de sus flujos el Global 2046 no es bono de mayor duration sino el 2035). Una curva invertida supone mayores riesgos, por lo general, otorgados por el mercado a los títulos más cortos, hecho que no parece tener fundamentos en nuestro caso a tan poco de haber reestructurado la deuda en condiciones de pago ventajosas. Los mercados anticipan, pero en nuestro caso parecieran hacerlo a 5x de velocidad.

Un factor que no se repite en ambas curvas es la sobrevalorización que luce el AL30 (Bonar 2030) por motivos de su uso como vehículo dolarizador, operando aproximadamente 80 pbs. por debajo del AL29 (bono de menor duration). En el caso de la curva de Globales, observamos a los 2029 y 2030 operando cercanos en rendimientos.

Cómo se fue invirtiendo la curva

En el cuadro inferior vemos como se fue dando el proceso que mencionamos en los párrafos anteriores, esto es, la inversión de la curva a medida que aumentaba el stress sobre nuestros activos, acelerando en velocidad tras las medidas del BCRA de mediados de septiembre.

En nuestro caso observamos el diferencial de rendimientos entre un Global corto (2030) y otro del tramo medio (2038).

En una situación normal, el bono con vencimiento 2038 debería cotizar con una prima de tasa vs. el 2030. Esto último se dio en los primeros días de negociación en el mercado secundario (zona en rojo). Tras algunos días de indefinición de tendencia, y post medidas, se revirtió el comportamiento y todo pasó a ser “zona verde” (GD30 operando con rendimiento de unos 70 pbs. por encima del 2038).

Para volver a niveles de inicios y pendiente natural positiva se necesitará apuntar firmemente sobre factores que reviertan la altísima desconfianza hoy reinante. Sin que ello ocurra o de manera parcial es improbable que veamos un cambio sostenido del actual proceso.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.