El universo de las inversiones en moneda nacional se puede discriminar según el tipo de ajuste de cada instrumento. Si bien no es un activo con cotización en los mercados financieros, el plazo fijo es la estructura más simple y conocida para la mayoría de los inversores, en este caso un instrumento a tasa fija.

Descuento, tasa fija, variable o indexados por inflación son las categorías en las cuales se engloban los títulos públicos en moneda nacional.

En este caso nos enfocaremos en el tipo de ajuste menos utilizado o conocido del mercado, al cual por motivos propios o ajenos podríamos decir que le falta un poco de marketing. Dentro de la categoría “variable” encontramos a los bonos ajustables por tasa BADLAR (tasa para los depósitos mayores a $ 1 M en los plazos de 30 a 35 días en bancos privados). Al mantenerse sin cambios el monto mínimo de una colocación para acceder a este rendimiento “mayorista” es donde también perdió gran parte de su atractivo y se equipara ya prácticamente a una tasa para el segmento minorista.

Al igual que otros instrumentos de política monetaria, este tipo de interés hoy está regulado en niveles del 34%.

Dentro del ajuste BADLAR, uno de los factores destacables es que encontramos tanto bonos soberanos, como subsoberanos (CABA y PBA), con relativa liquidez y profundidad de mercado. Si bien con el mismo ajuste, cada uno presenta particularidades en cuanto a si se emitieron con spread sobre la tasa de referencia, o no, y de cuánto es este margen. Veamos.

Curva BADLAR soberana: tres instrumentos disímiles

En el gráfico inferior observamos la curva de soberanos con sólo tres puntos, con clara dispersión en la curva dada sus características. PR15, AA22 y TB21 fueron emitidos en momentos bien distintos. Mientras el PR15 no posee margen adicional sobre la BADLAR, TB21 reconoce +1 y AA +2, el cual se les agrega en los flujos para valuar dichos instrumentos. Los tres son relativamente de baja duration.

Si bien observamos su TIR, también es común pricearlos usando el spread de cada uno respecto a la tasa de referencia. Bajo esta metodología, TB21 rinde BADLAR + 700 pbs. (7%) y PR15 B + 1.675 pbs. Teniendo en cuenta que la tasa de referencia hoy está en aproximadamente 34%, la TNA resultante, por ejemplo del PR15, es de 50%.

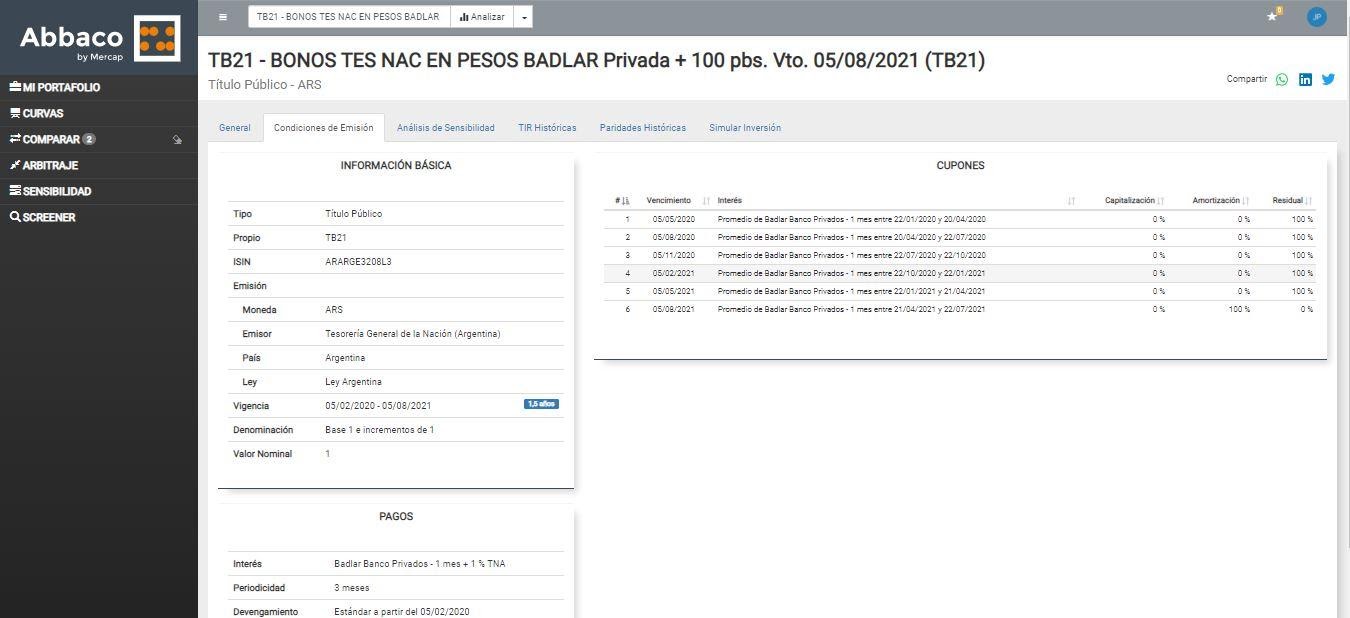

Con la calculadora de Abbaco podemos analizar los bonos que componen todas las curvas. En este caso vemos el TB21, título ajustable por BADLAR más corto.

En la solapa General, tenemos los principales datos (TIR, Duration, Cotización y Paridad), características más generales (la tasa vigente, por ejemplo), junto al cash-flow del bono y además un poderoso visor de Análisis Técnico fácilmente customizable.

En la solapa Condiciones de Emisión observamos las principales herramientas para analizar y valuar el bono para aquellos que quieran volcarlo a un Excel. El armado de los flujos de bonos a tasa variable no es tarea sencilla, en el caso de los BADLAR hay que poner atención en las fechas en las cuales se calculará la tasa de referencia. En esta sección vemos en “Cupones” las fechas entre las cuales deberá tomarse la BADLAR.

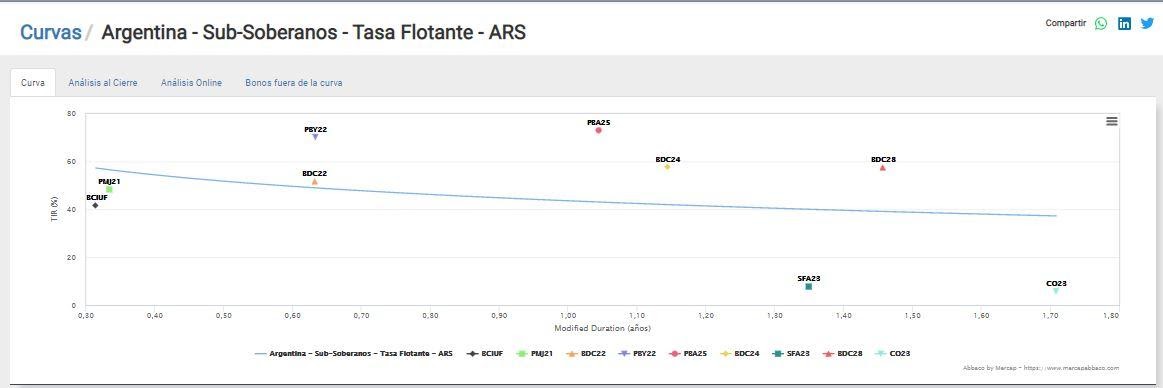

Curva BADLAR subsoberana: curvas bien diferenciadas

Bonos ajustables por BADLAR fueron (y son en varios casos) los preferidos para financiarse por empresas y provincias. En el caso de los créditos subsoberanos existen instrumentos con liquidez y profundidad bastante aceptable, las cuales nos permiten armar curvas de rendimientos y con spreads por sobre los títulos soberanos. En este segmento contamos con bonos de CABA, PBA y algunos puntos sueltos pero con menor mercado como Mendoza, Santa Fe y Córdoba.

El margen sobre la tasa BADLAR que pagan estos títulos es sensiblemente superior a los soberanos con spreads que pueden llegar a 5% (500 pbs.).

Las curvas resultantes dan diferencias de rendimientos bien marcadas entre las provincias, con CABA en una línea media, pero con la salvedad de una sensible menor liquidez de las provincias por debajo como Santa Fe o Mendoza. Mientras que los mayores rendimientos se ubican en la Provincia de Buenos Aires.

En el caso del bono de mayor duration de PBA (PBA25), el rendimiento vía TIR es del 73%, mientras que su spread sobre BADLAR es de 2.500 pbs. (25%). Recordemos que este margen se calcula tomando TNA y no TIR.

Juan Pablo Vera

Mercados Para Todos

@mercados100x100

Disclaimer: La presente nota no es una recomendación ni sugerencia de inversión.